PR

実際に自動車保険を一括見積もりを通じて加入した結果分かったが、各社で同様の補償を設定してもかなりの金額差を確認できた。

上手に乗り換えればしっかり保険料下げられるため、今加入している自動車保険を一旦解約して見直し、乗り換えた場合の効果は確実にある。

ただ、「等級の引継ぎはどうなるのか?」「事故歴の有無でどう変わるか?」「手続方法は?」など、それぞれのメリット・デメリットについて押さえておいたほうが良い。

これから自動車保険を見直し、乗り換えしたい人にとって分かりやすい内容にしたので、ぜひ参考にしてみてほしい。

自動車保険の乗り換えのデメリット

まずは最初に押さえておくべき気になるデメリットや注意点、気をつけておきたいポイントが4つある。

- 満期前に契約移行すると等級アップが遅れる

- 解約返戻金は日割りにならないケースあり

- 共済⇒自動車保険(逆もしかり)は等級引継ぎできない可能性あり

- 今までの補償が手薄になってしまう?

これらを一つずつ分解して解説しよう。

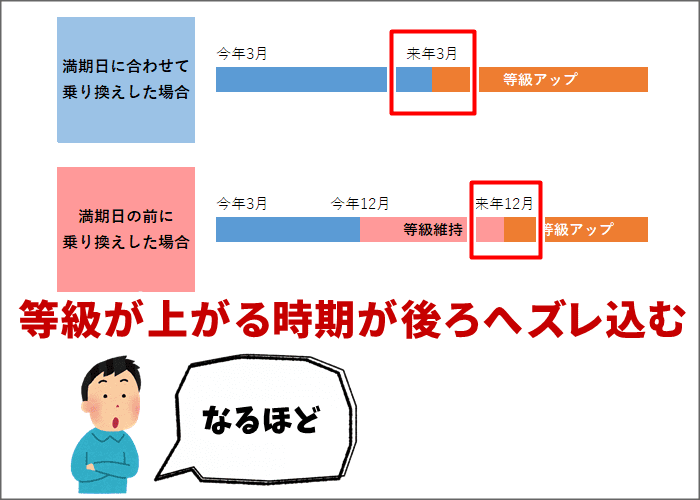

1.満期前に契約移行すると等級アップが遅れる

前提条件として、保険会社を変えても等級は引き継がれる。保険会社を変えたからと言って等級が落ちたりはしない。

例えば1年間無事故で保険を使わなければ1等級アップするが、保険会社を乗り換えてもアップした等級で継続される、といった具合だ。

ただしこれには条件があって、乗り換えで1等級上げたまま継続するには元の契約の満期日に新規契約を合わせる必要がある。

乗り換えの際に1等級アップした状態にするには「新規契約日=元の契約の満期日」に設定すればOK。

※例)元の保険会社:3月31日に満期 ⇒新規保険会社の契約も3月31日に設定

では契約途中の満期前に解約して乗り換えるとどういった現象が起こるかというのが下記の図。

ただしこれには一つ条件があり、「今の保険期間中に事故がない場合」に限る。

契約期間中に事故歴があった場合の乗り換えは?

事故を起こして保険を使用した場合は当然等級が下がるため、引き継いだ保険でも等級は下がることに。これは仕組み上避けられない。

ただし等級が下がるタイミングは、

①乗り換えない場合 ⇒ 契約更新後

②乗り換える場合 ⇒ 新規契約後

になるため、満期前に乗り換えると等級ダウンを早めることになる。従って、乗り換える際は満期まで待ったほうが良いということだ。

事故歴なしで満期前に解約して乗り換えた場合はどうなるのか?

例えば今10等級であと1ヶ月で元の契約が満期になるのに、その時点で解約して乗り換えてしまうと、その契約した日から1年がスタートすることになる。

つまりこの場合、10等級をさらに1年経過してから11等級にアップすることになってしまう。

元の保険会社で契約していた11ヶ月分が(等級アップのためには)無駄な期間になってしまうという具合だ。

そのため、上記で記した通り乗り換える際は「新規契約日=元の契約の満期日」に設定をしておいたほうが得するということに。

途中解約しても期間を引き継げる保険会社もある

「保険期間通例特則」という制度を設けている保険会社に乗り換えている場合は、解約前に経過した期間も含めて等級アップを実施してくれるため、なんら支障は発生しない。

例えば損保ジャパン日本興亜や東京海上日動火災など、代理店型保険には保険期間通例特則が付いていることがある。

ただしダイレクト型(ネット型)自動車保険にはほぼ付いていない。代理店側と比べてダイレクト型は保険料が安いので、保健機関通例特約を付けられるとどんどん乗り換えられて元の保険会社は損をしてしまうため、恐らくは保護されているのだろう。

元々の保険料が格安設定になっているのがダイレクト型保険の最大の長所。

安い保険料なのに、さらに保険期間通例特則まで付けて顧客に逃げられたい放題にはさすがにできない。保護されて当然かも知れない(しかしそれが市場競争の原理原則ではあるのだが)。

つまり結論的に言うと、保険期間通例特則が使える保険会社は代理店型のみ=保険料は必然的に高くなるということで差し支えない。

また、事故を起こしている場合は保険期間通例特則がほぼ使えない。

というよりも、乗り換え自体を受け入れすらしてもらえない可能性が高い(もちろん満期日になれば乗り換えは可能)。

保険会社の乗り換えを行う場合は、やはり満期日=契約日にするのが断然おすすめだ。

2.解約返戻金は日割りにならないケースあり

一括年払いで加入している場合、解約返戻金は残り期間100%ではない保険会社がある。

例えば年払い10万円の保険で、半年で解約すると単純計算で5万円は戻ってくることになるが、多くの保険会社は「短期率」、いわゆる掛け目を入れている。

保険会社によってこの短期率(掛け目)は変わるが、要するに例の場合でいうと5万円満額では戻ってこない、という認識で差し支えない。

解約返戻金がどれくらいになるのかは各保険会社によって変わってくるため、事前に電話確認をしっかりとっておいたほうが良いだろう。

※月払いにしている場合は日割りにならないのでそもそも返戻金はない。

3.共済⇒自動車保険(逆もしかり)は等級引継ぎできない可能性あり

共済と言っても、全労済やJA共済といったメジャー共済であれば問題なく等級は引き継ぐことが可能だ。

事例が下記。

損保ジャパン日本興亜で引継ぎできる共済

- 農協(JA)共済

- 全労済(全国労働者共済生活協同組合連合会)

- 全自共(全国自動車共済協同組合連合会)

- 日火連(全日本火災共済協同組合連合会)

※それぞれ条件があるため詳細は損保ジャパン日本興亜公式サイトにて

三井住友海上で引継ぎできる共済

- 全労済

- 全自共

- JA 共済

- 日火連

- 教職員共済

※それぞれ条件があるため詳細は三井住友海上公式サイトにて

ソニー損保で引継ぎできる共済

- 全労済

- 全自共

- JA 共済

- 日火連

※それぞれ条件があるため詳細はソニー損保公式サイトにて

それぞれの保険会社で少しずつ対応可能共済が異なることが見て取れる。

ご自身が乗り換える保険会社、または共済に対して事前に乗り換え後の等級引継ぎが可能かどうかを確認した上で乗り換えないと、かなり損をすることになるため要注意。

4.今までの補償が手薄になってしまう?

まず、下記の保証はどの保険会社も同条件と思っておいてOK。

- 対人賠償

- 対物賠償

- 人身傷害

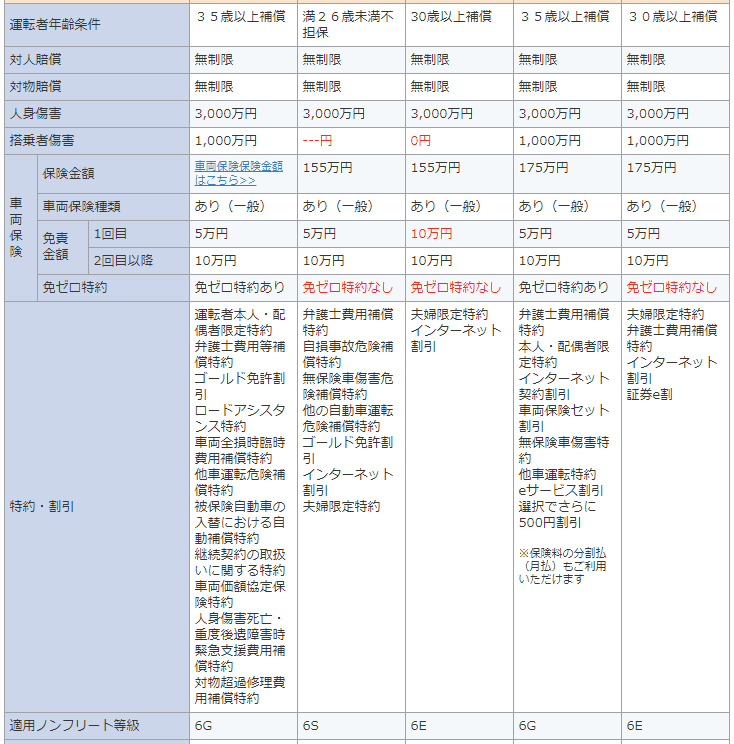

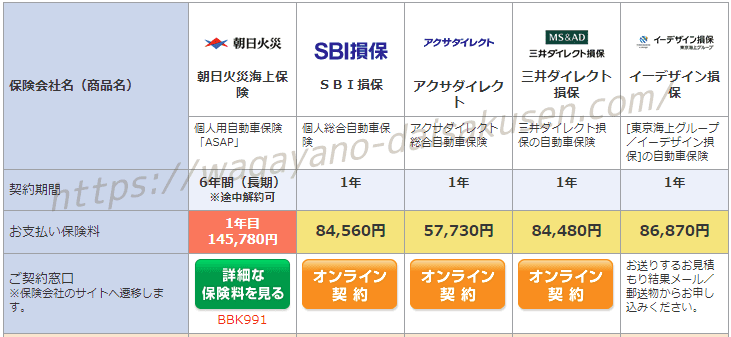

下記の画像は、著者が一括見積もりで比較した際の実際の比較結果をキャプチャしたもの。

見てもらうと分かる通り、対人、対物、人身補償はどこも一緒。これらは自動車保険の基本となる補償内容なので当然といえば当然。

ただし、「搭乗者傷害」については保険会社によって、またプランによって付いていたり付いていなかったりする場合が出てきているのが分かる。

そして「車両保険」についても、保証される金額が10万円単位で変わる場合がるのでこちらもチェックが必要。

乗り換え後の個人賠償責任など特約の変化についても要チェック

また、車両保険の「免責金額」にも多少の違いが出ます。特に「免ゼロ特約」は付いている場合と付いていない場合が出てくる。

それ以外の特約についても変化が出る場合が。

例えばゴールド免許特約、夫婦限定特約、配偶者特約、弁護士費用補償特約などがそれに当たる。

ただしこれらの特約付帯の有無で大きく保険料が変わるわけではないので、変更先で付けられるなら付けてしまうことをおすすめする。

特約の中で一番注意したいのが「個人賠償責任特約」。これは自動車事故以外で他人に怪我をさせたり、他人のものに損害を与えてしまった場合の損害賠償を補填してくれるもの。

乗り換え前の保険会社で付けている場合は、乗り換え先がどうなっているのかを確認してみよう。

ロードサービスはどうなの?

気になる項目として大きいのがロードサービスの充実度合い。

これは結論から言うと、どの保険会社も今は基本事項についてはほぼ同じ条件(レッカーサービス、24時間365日対応、代車手配、医療機関への連絡、修理工場への連絡など)となっている。

だからそれほど気にする必要はないが、例えばバッテリーあがりへの無料回数や牽引距離制限などはそれぞれの保険会社で異なってくる。

ただこちらも頻繁に起こる事象ではないので、それほど気にする必要はないだろう。

その他上記以外の注意点

ここまでデメリットについてまとめてきたが、乗り換えの際に気をつけておきたい注意点も併せて見てみよう。

事故を起こしている場合、事故歴は必ず申告する

「乗り換えるのだから無事故で申告してもバレないだろう」と思って申告しない方がいるようだが、これは確実にあとでバレる。

保険会社同士で「損保VAN」という仕組みを使って契約者の等級や事故歴を共有しているのだ。

大体1ヶ月位でバレて、最悪は解除の理由になったりもする。もし万が一バレなかったとしても、更に事故を起こした時にバレたら補償すら受けられなくなる可能性もある。

隠し事をしても良いことは一つもないだろう。

車を乗り換える場合

乗り換え前にまず今の保険会社に連絡が第一優先事項。コレをしないとそもそも新車での補償が受けられない。

さらに車両保険の金額自体も変わるので、保険の切り替え前にまず連絡をすることが大切。

それさえしておけば、その後保険会社を乗り換えても引き継ぎがなされるので安心。

(ちなみに申込受付は基本3ヶ月前から可能)

廃車にして新車に乗り換え、その間時間が空く場合

これは今の保険会社に「中断証明書」を発行してもらうことで対応可能。

その際には廃車時の書類(抹消登録)と保険証を用意しておこう。

ちなみに10年間は等級が凍結される。

お車の廃車等にともない、ご契約の解約をしたり継続しない場合に、中断証明書を発行すれば、現在のノンフリート等級を10年間保存できます。

再び車を所有するようになったときに、保存しておいた等級から再開することができるので、中断証明書がない場合と比べて安い保険料で加入できます。

出典:ソニー損保

今は車を乗り換えるつもりもなければ、売ってお終いという方でも、もしもまた車に乗ることへの可能性を踏まえて中断証明書は発行してもらっておくほうがより良い。

年齢条件区分の確認も

自動車保険は年齢が高くなるほど安くなる設定がなされている保険会社がある。

年齢が若い人ほど事故を起こしやすい可能性が上がる、という方針に基づいているためだ。

この年齢区分は保険会社によって変わる。

- 21歳以上補償

- 26歳以上補償

- 30歳以上補償

参照:チューリッヒ公式

今流行りのダイレクト型保険でも付いていたり付いていなかったりと。

例えばイーデザイン損保やアクサダイレクトには年齢条件特約があるけど、「おとなの自動車保険」には年齢条件が無いのも特徴だ。

メリット・デメリットのおさらい

ここまで自動車保険の乗り換えに関するデメリットや注意点を連ねたが、ぶっちゃけデメリットは注意すればほぼ回避できることが多いため、メリットのほうが大きいと言っても過言ではない。

改めてメリットを見てみよう。

デメリット4つ

- 満期前に契約移行すると等級アップが遅れる

- 解約返戻金は日割りにならないケースあり

- 共済⇒自動車保険(逆もしかり)は等級引継ぎできない可能性あり

- 今までの補償が手薄になってしまう?

自動車保険の乗り換えのメリットについて

自動車保険の乗り換えで得られるメリットについては具体的に語るまでも無いが、一番のメリットは同様の補償内容で支払額を抑えられる可能性が高くなるという点。

メリット6つ

- 保険料が安くなる場合(最大のメリット)

- 特約や補償が手厚くなる可能性

- 実は必要なかった補償をカットできる

- ロードサービスがより充実する可能性

- その会社独自の特典が受けられる

- 新車の場合は最大3回まで新車割引を受けられる

この中でユーザーとして享受したい最大のメリットはやはり保険料を安くできるかどうかだろう。

基本、積極的に乗り換え自体は行っていくのがおすすめで、ほぼ条件は良くなっていく。

これは条件を同じにして(または要らない補償をカットして)一括見積もりにかければ一瞬で分かるし、ほぼ間違いなく安い見積もりが出る。

ちなみに我が愛車(エルグランド)で見積もりを取った時は下記になった。

↓実際にネット見積もりした時のスクショ↓

これを使っただけで比較した会社間の差額が88,050円と大幅差額が出た。これは選びやすかった(アクサダイレクトで契約した)。

文中で実際に著者が比較見積もりした時の画像を掲載したが、乗り換えの際は一括見積もりがかなり便利。

一覧横軸で料金や補償内容が比べられるので、ひと目一発でどこが安いのかが判断しやすいのだ。

下記の記事で、どのサービスがおすすめか、実体験を元に記事にしているのでぜひ参考にしてみてほしい。

一括見積もりサイトも沢山あるため、どこを使うのがおすすめなのか、著者が実際に使ったサービスも含めて大手5サイトを多角的に比較しているので検討材料にぜひ。

コメント