PR

ディーラーで車を買う時に、購入資金が少ない場合に勧められるのが残クレ。ぱっと聞くとおトクそうな印象を受ける。

※「残価設定プラン」とか「残価設定クレジット」とか「残価設定型ローン」とかメーカーによっていろいろ呼び方があるが、ここでは便宜上『残クレ』として統一しておく。

著者も一度残クレの説明を受けたことがあって、ちょっと分かりづらかったので自分で色々調べた結果、「これはその人のスタンスや考え方によって、利用するかどうかが変わるな?」というのが率直な感想。

ものすごく掘り下げて調べた結果を詳しくまとめておいた。

ちゃんと理解してから残クレは使うべきってことがしっかり分かっていただけるはずだ。

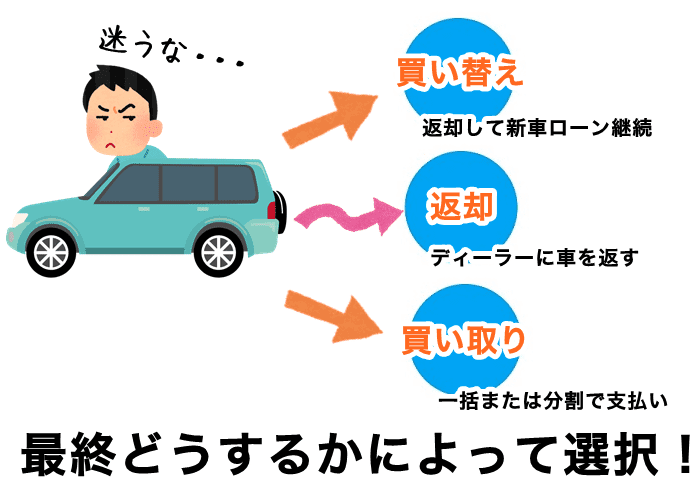

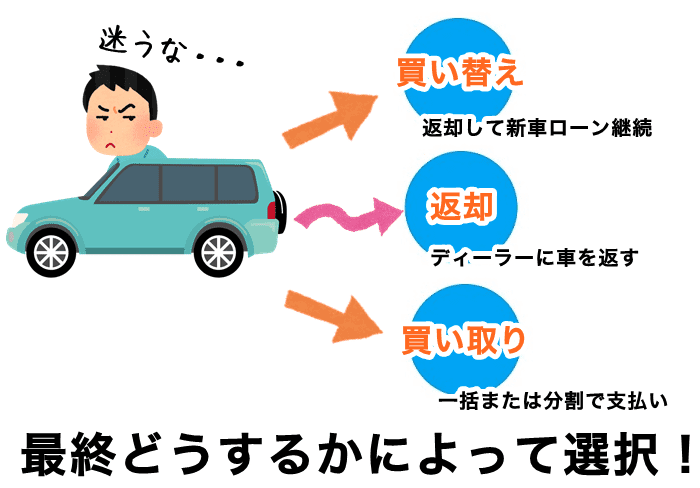

残クレとは最終買い替え・返却・買い取り3つの選択肢

ホンダや日産などがテレビでCMをしていたりと認知度が上がり、特に若い世代を中心に一般化しつつある。いやもう一般化している。

ただ、ちょっと分かりづらい点が多いのも事実。むしろ分かりづらさの宝庫だ。

最低限押さえておけばよい点だけを例を挙げて簡単にまとめると下記のようになる。

分かりやすく3年払いのケースで言うと下記のステップ。

- 3年後の下取り価格(残価)があらかじめ決定されている

- 車両価格から査定額を引いた分に金利を乗せて35回払い

- 36ヶ月目に「乗り換えるか?」「そのまま乗り続けるか?」「車を返却するか?」を決める

ということ。図解すると下記イメージ。

まだ分かりづらい人のために、実際の人気車でシミュレーションしてみよう。

残クレをシミュレーション

では具体的な数字でシミュレーションした場合がこちら。

ホンダの人気車種、ステップワゴンスパーダを頭金ナシの3年払い(36回)、これを残クレで買う!と決めた場合。

- 車種:ステップワゴンスパーダ(7人乗り)

- 価格:3,007,600円

- 頭金:なし

- 金利:3.5%

- ローン回数:35回均等払い(月々51,200円(※1) 初月のみ53,616円)

- 最終支払い36回目(※2):1,448,104円(残価設定率48.14%)

- 総支払額:3,242,520円

毎月51,200円を35回払い続けて、36回目、つまりローン最終月に残価設定された金額である残金約145万円(※2)に対して下記4つの選択肢の中から選ぶ。

- ①一括で払ってステップワゴンを自分のモノにするか?

- ②このままあと30回分割で払い続けて自分のモノにするか?

- ③新車に乗り換え⇒また残クレ設定で再支払いスタートするか?

- ④最初から3年!って決めておいたので車は返却するか!

一括で完済するか?ローンを続けるか?乗り換えるか?(ローン再度開始)、ディーラーに返却するか?

これ、初めに決めておいたほうが絶対いいやつである。

がしかし、これはある一定の条件を満たしたパターン。残クレにはあらかじめ決め事が設定されていて、この条件に対してユーザーは結果どうだったか?を必ずチェックされる。

想定を超えて大きく損をする場合があるのが残クレ最大の注目ポイントだ。

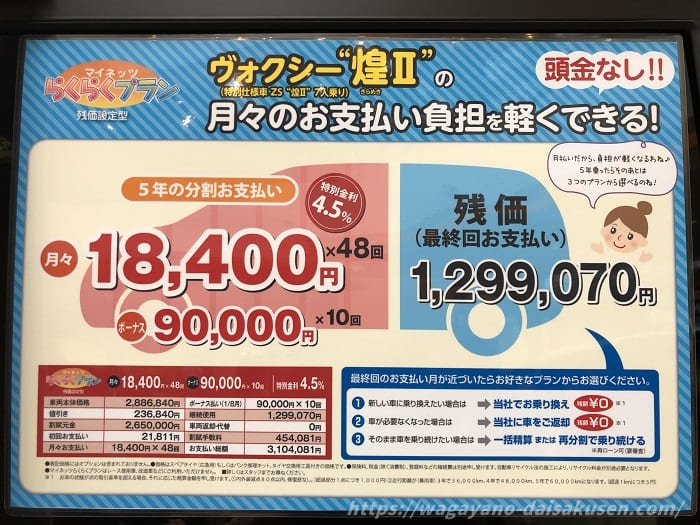

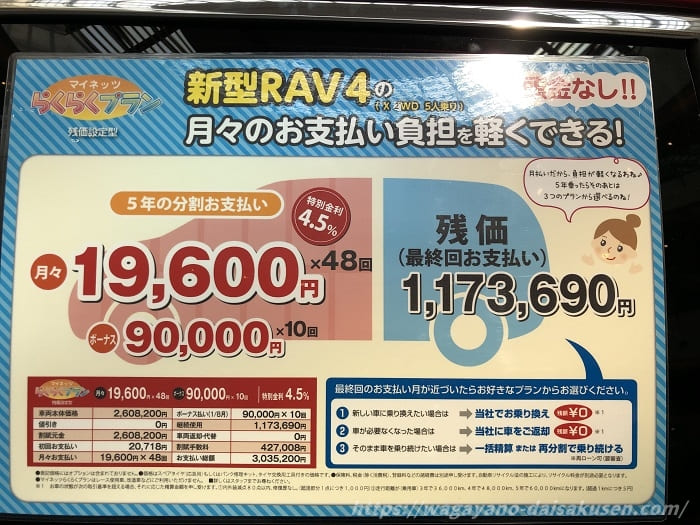

トヨタの人気車種で残クレ5年シミュレーション

トヨタでも売れ筋の車種別で実際に展示されていた残クレのシミュレーションを撮影してきたので、まずは下記を見て欲しい。

とても魅力的な数字に見えるだろう。というより新車をみると心弾んでしまい、正確な判断がどんどんできなくなるとも言い換えられる。

もし残クレで車を買った場合、それぞれ5年後にどうするかを決めなければならない。その方法が3つ。

- 新しい車に乗り換えたい場合:手出し0円で「同じトヨタのお店で」乗り換え

- 車が必要なくなった場合:手出し0円で「購入店に返却」

- そのまま乗り続けたい場合:残価分を一括精算または再度ローン手続き

ユーザー的には選択肢が増えるしいい商品設計のように見える。

たた、この選択肢を5年後に決めればいいという点がミソで、

一般大衆の決断ができない、もっというと「今決めなくてもいい」「そして安く今乗れる」という「考えなくても先送りできる」心理をかなりうまく突いたやり方に見える。

金額が大きくなる買い物って消費者の判断を鈍らせる。

特に額が大きくなればなるほど、人は「買いたい」という欲求に負けてあーだこーだと「買うための理由」だけを探し始める。

それを大きく助長しているのが残クレのシステムでもある。とにかく手出し少なく、すぐに目の前の新車に乗れてしまうからだ。

メリットばっかり見るのではなく、しっかりとデメリットも把握しておく必要は言うまでもない。下記に続く。

残クレのデメリット。欠点を理解した上で使うかどうかを決める必要あり

各メーカーの残価設定プラン比較一覧

| メーカー | プラン名 | 期間 | 金利 | 残価率 |

|---|---|---|---|---|

| トヨタ | 残価設定型プラン | 各販売店による | 各販売店による | 各販売店による |

| 日産 | 残価設定型クレジット | 3、4、5、6年 | 4.9% | 車種による |

| ホンダ | 残クレ | 3、4、5年 | 3.5% | 50% |

| マツダ | マツダスカイプラン アドバンテージローン | 3、4、5、6年 | 2.99% 3.99% | 車種による |

| 三菱 | スーパーマイカープラン | 3、4、5、6、7年 | 3.9% | 車種による |

| スズキ | かえるプラン | 3、4、5年 | 軽3.9% 普2.9% | 軽50% 普40% |

| スバル | SUBARU安心プラン | 車種による | 車種による | 車種による |

| ダイハツ | ワンダフルクレジット | 3、5年 | 4.9% | 車種による |

ディーラーの公式サイトを見ると、Q&Aなどで、「数年後に車の価値が下がったら買取額もさがるの?」という質問に対して、「買取額は保証されているので将来の価値を心配する必要はありません」などと美辞麗句が並べ立ててあるが、

※別途定める条件があります。

と、このくらい小さい但し書きが必ず書いてある。なぜ小さい?そこなぜ小さく書くの?

それはさながらがん保険に入る時に、「このケースの場合には支払いが行われません」的な但し書きのようだ。

つまり、この但し書きの内容自体を知っておかなければ、我々ユーザーは安心して残クレを使うことなんて絶対にできないわけだ。

ぶつけちゃダメ

弄っちゃダメ

走りすぎてもダメとか車買う魅力半減だと思うから残クレは絶対にしない https://t.co/FNkorjQe7h— 夜来香 (@ZHUMIAN_) 2018年9月14日

【注意点】残クレのデメリットとペナルティ

ではその「但し書き」の内容例をじっくりみて欲しい。

下記の場合、あらかじめ設定された残価設定額、つまり買取価格は下がることになるため、追金が発生するパターンだ。

月間走行数が決められている、というよりは返却時に走行距離オーバーしてるとkm数あたりで追加料金が発生する、ということ。

例えばホンダやトヨタの場合は1kmあたり5円が追加料金になるが(例えば5万キロオーバーしていたら2.5万円追加)。

マツダの「アドバンテージローン」は走行距離制限ナシとしているが、代わりに残価が保証されていないため、距離数に応じて最終査定額が変わる(ちゃんと考えられてるなほんとに)。

3年の場合なら上記ステップワゴンのようにそれほど高くはならないけど、残クレの場合は残価(買取額)も含めて金利が掛かるため、仮に買い取る場合は通常ローンよりも支払額が高いケースが出てくる。

言い換えると、通常ローンの方が総額は安い場合があるということだ。

通常のローンは支払いが終わったら自分の車になるけど、残クレの場合は①乗り換える場合、②引き続き乗る場合、①②のいずれもローン状態になる。

ローンが無くなるのは「返却をした場合」のみ。返却したら当然車はもうない。乗る車なし状態。

ローンを組むということはそもそも家計に余裕がない場合が多い。もし家計のやりくりを間違えてカードが止まった場合、一括で残価を支払うことになってしまう。

残価設定ローンが終わったあとに乗り換えを選択した場合、トヨタであればトヨタ車、ホンダ車であればホンダ、日産なら日産、の中で選ばなければならないため、乗りたい他社の車があっても、一括払いで完済しない限り乗り換えができない。

「残価設定」の名前の通り、決められた年数に応じて下取り査定価格があらかじめ決まっているため、市場の買取相場が高いと判断されても決められた金額以上にはならない。

これは通常の下取り査定でも同様。残価は変わらずだけど、その分請求がちゃっかり来る。

事故を起こして廃車扱いにでもなろうものなら、車ナシでローンは継続。または一括払いで完済する必要あり。

下取り時には「新車と同様の状態」が必要に。自分で改造したりカスタムパーツをつけたりすると減点の対象に。

これは上記図解でも説明したとおり。3年前はそれでいいか、と思っていても、実際にあなた今、3年前に思い描いた自分になっているだろうか?なっていないでしょう?(著者もだが)。

予想を超えて物凄く成功してたらもちろん話は別。その場合はおめでとうございますだ。

残価設定ローンについて調べてたけど説明されてないデメリットありすぎ!調べてよかった?

— ありんこ (@sharp_12) 2018年9月17日

そもそも返さなきゃならんというのがちょっとアレだ。

個人的には「自分のものであって自分のものじゃない」「3年後に返さなきゃならんかもしれない」という点はかなりネックに感じる。なんで返さなきゃならんのよ。

3年後買い取ればいいじゃん?って思ってる人はそもそも残クレなんて使わないでしょ。。

こんな人は損をする。残クレに向かない人たち5人

デメリットの項目が多すぎるので、「こんな人は残クレ使うのを辞めといたほうがいいよ!」という人のケースをまとめみた。思い当たるフシがある場合は要注意。

自分では「規定の距離数で足りるだろう・・・」と思っていても、家族がいれば想定外の距離数になる可能性は十分ある。年間で1万キロを超えるような走行をする人の場合は要注意。

仮に支払いが苦しくなった場合に残クレの支払いが回らなくなると、一括で支払いをする必要が出てますます苦しくなる。

他社で超自分好みの車が発表されても、残クレで引き続き乗り換えることはできない。またカスタマイズしたい場合でも評価を考えるとヘタにいじれない。

残クレを使って車に乗ってると、常に何かを気にしながら使わなければならなくなる。「走りすぎたぜ…」「まじでぶつけないように気をつけないと…」「ああ、土足でそんな汚くされちゃったら査定が…」などと貧乏性でかつ神経質な人は常に買取りのことが気になる可能性がある。

正直車に乗っていても楽しくない。

「ディーラーの人がおトクだって言うし…」「お友達も残クレで買ったって言ってたし」など、残クレ自体のシステムを理解せずに契約してしまうと、あとで「こんなはずじゃなかった」となりかねない。

残クレは普通のローンとは違うため、ややこしく感じてしまうもの。よく分からない場合は、分かる人を連れて行って営業マンと話をしたほうがいいだろう。

もうすぐ残価設定ローンの最終支払いで憂鬱だ。乗り換え検討時期は障害だらけで終わってた。こんなことなら普通に一括で買っとけば良かった

— シゲピン(sage (@syg_hira) 2018年9月13日

メーカー側にとっては美味しい商品

今回車買うのに現金一括は無理なのでいわゆる残クレ(残価設定型ローン)にしたんですけど、これって3年後とか5年後に再ローン組むか残価を次の車の購入にあてるか判断することになるんだけど、ディーラーにとっては3年後5年後にもう一回商談ができるっていうのかなりメリットなんだろうなーと思いました

— ネジ子 (@nejiko) 2018年3月31日

もちろん騙されているわけではありませんが、残クレはメーカー(自動車ディーラー)側にとってはかなり旨味のある商品であることは間違いない。

だって考えてみて欲しい。

- 負担が軽く「見える」ので売りやすい

- 金利を付けて車に乗ってもらえる

- 数年後には必ず車が返ってくるか支払いが担保されている

- 次の乗り換えも「お得ですよ!」と勧めやすい

- 以下繰り返し・・・

そりゃ、大々的にCMも流しますわ。(メーカーさんに対して悪意は全くありませんのであしからず)

残クレ自体はそんな悪い商品じゃないと思うが、満了後の乗換or新車を選択する時、多分ディーラーに強烈に新車をセールスされるのでは?

もし毎回、営業の甘い言葉に流されてしまうと、残クレ期間3年として3年毎に新車を買う事になる。良い客だよね! #peing #質問箱 https://t.co/n3tBhxG1D7

— オロゴン (@orogongon) 2018年9月13日

支払総額を見てマイカーローンとの比較も行ってみる

表面的な金利は低く見える残価設定型ローン。実は支払う分だけではなく、残価(買取予定額)に対しても金利はかかっている。

仮に200万円の車として、残価が80万円だとしても、金利は200万円に対してかかっているということだ。実質金利を考えると、銀行のマイカーローンで月々に支払うお金と大差ないケースが出てくる。

じゃあマイカーローンのほうがいいじゃないか、と。そうなりかねない。

同じ金額を支払うのに、残クレの場合は設定期間後に車を返却しなければならず、さらに総額も高くなっていたとすれば、中長期的に見ると損をしていることになる。仕方がない。そういうシステムなのだ、残クレとは。

新車を次々と乗り換えたい、金利なんて気にならない、乗っててもすぐに飽きちゃう、こんな感じの人以外は銀行マイカーローンとの比較をしておくことを強くおすすめする。

通常ローンよりも残クレのほうが実際に支払う金利は高くなる。

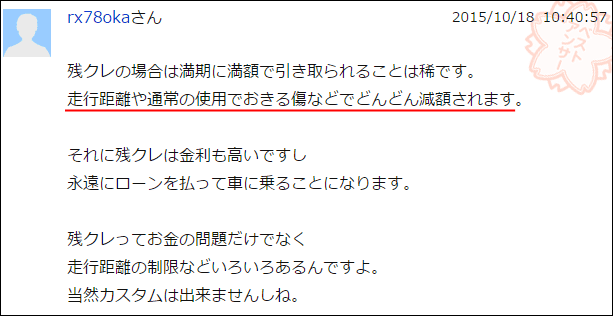

残クレは満期に満額で査定されることは稀なケースです。

残クレで軽自動車を購入するのは辞めた方がいい。

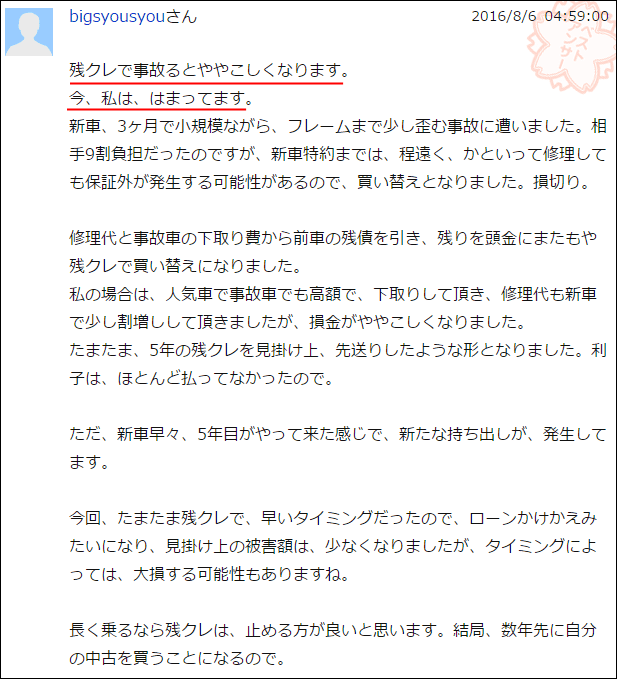

失敗しました。残クレで事故を起こすと大損する可能性もあります。

車の残クレ考えたやつは悪魔だな。

— めくれたオレンジ (@myakraknak) 2018年9月13日

正直、ローンなら残価設定は止めたた方がいい。私もそれで苦しんだから。何かの時に現金が必要になる事もあるから、一般のマイカーローンで金利の安い所を。ある程度支払って、現金に余裕があるならば、一括払いでも大丈夫です。好きな車で、長く乗るならば。私は今6年落ちの中古車。でも気に入ってる

— ひろ@八重流とPTAと奈々様 (@umiyuki_63925) 2018年9月13日

また、こんな意見もあった。

その人を見極めるには、乗ってる車を見ればいいよ。基本的に、年収が300万円以下なのに新車をローンで買っている人、特に残価設定ローンの人は、お金のリテラシーが低く、人格的にも知性面も問題があることが多いね。たいてい、新築の家も欲しがるから。

もう残クレは辞めたほうがいいんだね…メリットはないのかね…

ここまで散々残クレのデメリットやら損するやらをピックアップしてきたわけだが、絶対的に損するかと言えばそんなことはない。

別に詐欺商品じゃない。使い方次第でメリットは全然出せる。

そもそも一括払いで車の購入ができない人や、憧れの車に乗りたいけどローン金額が高すぎて買えない、、、という人の夢を叶えやすくしているのが残クレの特徴。

もちろん、使い方次第、考え方次第で利点はあるし、役に立ってる人だっていっぱいいるはずだ。

残クレの利点や使い勝手の良さについてもまとめてみた。渋々と…。

残クレのメリット

まず一括払いが出来ない場合、またローン金額が高くて払えない人でも、残価を差し引いた金額でローンが組めるのでその分月払いが楽になる(その代償として期間限定になっている)。

頭金に加えて残価も差し引かれた金額に対するローン支払いとなるため、頭金の金額次第では月々数千円で憧れの車に乗れるようになる。ただ、頭金を多く持っている人なら通常ローンを組むほうがよい場合もあるため、比較は必須。

例えば3年後確実に一括返済できるアテがある場合は期間中の支払いが安く済むため、どうしても乗り越えなければならない期間の負担が軽減できる。ただ、未来ほどアテにならないものはない、という原理原則は先述のとおりだ。

残価設定クレジットの審査は通常ローンよりも審査が通りやすく設定されている。要は車自体が信販会社に担保として握られ、かつ乗る年数自体も短くなっているとなれば審査も甘く、通りやすくなるのも頷ける。

審査が甘いのは当たり前

だってディーラーとしてはわざわざ「残価設定プラン」なるお気軽に見える専用のローンを作ってまで乗らせたいわけだから。

しかも3年後に返してねっていう凄まじい「特典」付き。あらかじめ担保として取れる「ブツ」を握った上で、しかも車まで買ってくれるわけだからそりゃ審査は通りやすい。通しやすい仕組みにしているはずだ。

だからちゃっかり金利も高い。搾り取れるだけ搾り取れる案件、でしょ?

こんな人なら向いてる!残クレがおすすめな方厳選5人

残クレの一般的なメリットと言えば、

「毎月の支払いが少ない」、つまり月々の支払いが少ないのでその分家計が助かる、そもそもの収入が少ないので買えなかったけど、車には乗れちゃう、という点が一番大きいだろう。

あとは「この車乗りたかったけど普通に買うのは100%無理」という場合でも乗れちゃう可能性があるところ。

結局のところ、多少金利が高かろうがなんだろうが、年齢が若かろうが一先ず安い手出しで乗りたい車に乗れちゃうってところなのは間違いなし。

だけどそれってあくまでも表面的なことで、利用したことで待ち受ける後々のことを考えてない行動とも言えないだろうか。

とりあえずお金ないからキャッシングしとこっか♪みたいなノリに見えるのは著者だけだろうか…。

特に下記に当てはまる人は残クレを使いがち。

最初にまとまったお金(頭金)が要らない上に月々の支払いも抑えられる場合があるため、頭金がなくて、月々の支払いも最小限に抑えたいけど、それなりの車に乗ってみたいっていう、クラスに一人はいるジャイアンタイプの人。

資金力はまあなくはない。ただそんな次々と車を乗り転がせるほど裕福じゃない。でもみんなに自慢したい。次々と新車に乗り換えて凄さを見せつけたい。オレすげーっしょ?!って思われたい、とにかく目立ちたくて騒ぎたいパリピな人。

ローンを払い続ける覚悟ができている人なら、「乗り換えながら3年毎に新しい車を楽しめる」という大きなメリットを得られる。

あとは車がないと生活に支障が出るけど資金はない、といった必要性に駆られる地域にお住まいの方。

支払いが厳しいんだけど、是が非でもちびっこの頃から憧れていたあの車にどうしても!夢にまで見た!乗れるなら死んでもいい!という勢いで乗りたい人。

このように活用意図が明確で、そして仕組みと数年後の支払い額をしっかり把握している人なら、残クレの使い勝手はいいし、別に個人の自由なので使いたければ使えばいい。

だけどローンが気にならないとか所有欲とか、もっというと承認欲求だけで残クレに手を出しても、満たされるのは一瞬、あとに残るのはローンと3年後の大きな決断、という壁が立ちはだかっていることはしっかりと直視すべき。

と老婆心ながら著者は思うのだがいかがだろうか。もう完全に老害の域である。

それでも、どうしても、残クレ使ってでも乗りたい!だけど正直良くわからん!という人には下記のようなサービスもあるにはある。

ん~とりあえずなんだかよく分からないし誰かやってくれないかね?

残クレってよくわからない。確かに。著者もかなり調べてよく分からないところをディーラーに聞いたりした。基本的な仕組みは同じだが、メーカーによって金利や残価率も変わるしややこしいのは間違いない。

特に女性はそう感じる方も多いようです。

そんな時に活躍してくれそうなのが、今人気となっているの「コスモのスマートビーグル」。

コスモってあのコスモ石油だ。心も満タンになるアレだ。ガソリンスタンドの。コスモ石油の残クレってことである。正確には、コスモ石油が残クレの対応を代行してくれるサービスだ。

これは通常の残価設定プラン(残クレ)と同じで、それをコスモ石油が全部メーカーとやり取りしてやってくれる。ユーザーからコスモに対する手数料などもない。

きっと、残クレのことが分かりづらいって人が多いニーズをガッチリ掴んだのだろう。

じゃあそんなこと、何でやってくれるんかと言えば、

- ガソリン代全部1円引き以上にしますよ!

- メンテナンスもコスモでお願いしますね!(オプション)

- ロードサービスもやってますよ!(オプション)

という特典を付けていることで、コスモにより来てもらうための客寄せサービスといったところだろう(多分メーカーとも手数料の話は付いていると推測)。

お客さんには負担を掛けずに、残クレを代行で契約してきてくれて、値引き交渉までしてくれるので、そういったことが苦手な方には向いている。

テレビCMも始めて、人気が高くなってきたマイカーリースだ。

残クレ中に売る、つまり途中解約はできるか?最終支払いをスムーズに行うための上手な方法

解約については通常ローンと同様に可能。ただしローン中は所有権が付いているので、ローンを完済する必要がある。

逆に言うと、期間中は売却ができないのでお金がない、または支払う目処がない限り、残クレの解約は不可。これは通常のカーローンと同様の仕組みだ。

残クレだから特別考えなければいけないということではない。

注意点として、残クレの場合は通常のカーローンと違って常に残価に対して金利がかかっているため、最終支払額は通常ローンよりも大きくなっているケースがある。

途中解約させるためには支払いを完了していることが前提条件となるため、

- 残価を支払うアテができた

- その車を買取に出して売却額で残価を支払う

の2通りが考えられます。

2の場合、より高く買い取ってもらうことが必須条件。条件次第では、残価よりも高く売れて、お釣りが入ってくる可能性も十分にある。

というよりも、ほぼ間違いなく残価よりも高く売れるのは間違いない。だって残価は相場よりも安く設定されていることがほとんどだからだ。

なので、まずは複数の査定見積もりに出してみることからスタートしてみると良い。複数社から一度に査定を受けるなら、やっぱり一括査定サイトの利用が便利だ。

まとめ

ここまで残クレのことを散々な扱い的に書いてきたが、誤解しないでほしいのは「別に残クレを使わないことを啓蒙したいわけではない」ということである。

そんなの個人の自由なので、使いたければ思う存分使えばいいし、好きに生きるべきだ。

ただ使う前にメリットとデメリット、特にデメリットの部分はしっかりと理解しておかなければ、あとで「こんなはずじゃ」となりがちなのが人間であるし著者も数々の失敗をしてきた。

だから、これから残クレを使って車を購入する予定の人は、色々思いを巡らせた上でこの記事を再度読み返してみて欲しい。

そして、仮に残クレで車を購入、それを少しでも評価高く売る、ということもアタマにおいておこう。最終残価設定は相場よりも安く設定されているからだ。

残債さえクリアできれば残クレ中の車でも売ることはできる。売って残価を支払えばいいだけだからだ。

別段違約金とかも基本的にはない(ちゃんとディーラーに確認だけはしてね)。

いつ何時、苦しくなるか未来のことなんて誰にも分からない。

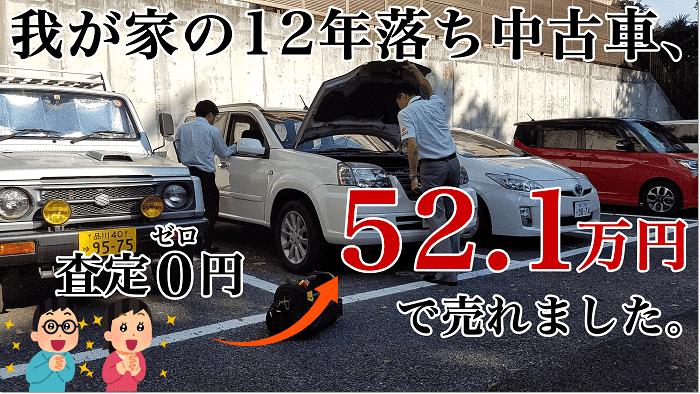

著者は一括査定を使ってゼロ円査定を52万円まで持っていくことができた。こんなボロい、12年落ちの車でもしっかり高値で売れたのだ。

これから残クレを始めようとしている方、検討している方、そして今まさに残クレ中の方にも楽しんで読んでもらえるよう書いている。

そして車を売る時は、業者さんを競争させてナンボだ。これ以上も以下もない。高く売るためには必ず競争原理を働かせよう。

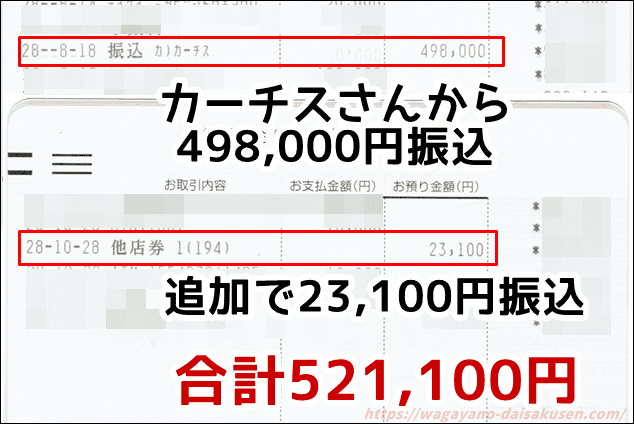

カーチスさんからちゃんと振り込まれた

カーチスさんからちゃんと振り込まれた

中古車ディーラーでは「これは値段付けられないですね」と一蹴された我が家のエクストレイル(12万キロ+12年落ち)を査定してもらった結果、

0円⇒52万1千円まで価格を上げて売却成功!

※キャンペーンで更に+10万円の査定上乗せあり

※キャンペーンで更に+10万円の査定上乗せあり「いっぱい電話かかってくるから一括査定使いたくない」人はココ

このユーカーパック、5000社に対して一括査定が受けられる業界最大サービスで、しかも窓口が一本化されているのでウザったい電話はたった一回のみ。

業者しか入れないオートオークションの仕組みを導入していて、売主はボーッとしてたら最高価格を業者が勝手に競って出してくれる。

「直接交渉とかまじ苦手だしやりたくない」「電話がじゃんじゃんかかってくるアレだけは勘弁」という人にはもってこいの車査定サービスだ。

コメント