PR

著者も一応会社を15期運営する事業主のはしくれ、日々経費についてはできるだけ計上するようにレシートや領収書を集め毎月経費計上している。

で、いざ車を買おう!と思った時にふと思い出したのが車の減価償却の問題。

すぐさま顧問税理士に確認してみたところ、湯本税理士より下記の返答が。

中古車なら4年落ちから減価償却ゼロで一括計上できますよ。

との返答をいただいた。そしてこの愛すべき、信頼の置ける我が顧問税理士は予備知識を常に付け加えてくれる優秀さだ。

付け加えると下記も覚えておいてください。

- ※正確には4年ではなく、3年10ヶ月経過した中古車なら全額経費計上可

- ※4年落ち以上なら、5年、6年、7年落ち、それ以上でも全て全額経費計上可

- ※法人はもちろん、個人事業主も同様

話が難しいのでサラッと流してしまったが、我社もある程度利益も出ていたためここは4年落ちの中古車をゲットしようということに(結果、きちんと全額経費計上できた)。

経営者にとっては常に大切な項目でもある節税対策。車の購入費用については、法人はもちろん、個人事業主でもしっかり経費計上可能だ。

たた、、、

節税できるからと言っておいそれと中古車買おう、という理由「だけ」の社長さんにはあまりおすすめできない。まずは一度要検討の余地ありだ。

我が優秀なる顧問税理士の解説も含めて詳しく解説しよう。

- そもそも論として、経費を100%計上できたとしても「それが全額節税できた金額ではない」という点

- 減価償却とは?高額な経費は分割計上される

- 難しい話はここまでにして、ポイントは儲かっているかどうかが超重要

- 【節税したいだけの社長さん必見!】税率を元にどれくらい税金が変わるのか計算

- 経営状況や将来を見据えた場合、4年落ちが必ずしもいいというわけではない

- 車を購入する時期やタイミングにも要注意

- 【勘定項目別】自動車保険や自動車税なども経費になる

- 営業車両であることは大前提

- 購入の際はリセールバリューも考えるのがおすすめ

- まとめ:こんな場合は経費一括計上できる4年落ち以上の中古車購入を検討に

- 追記:乗り換えする時に使った一括査定で52万円も変わった買取額

そもそも論として、経費を100%計上できたとしても「それが全額節税できた金額ではない」という点

このパートからは湯本税理士より解説していただく。

まず前提条件として下記は重要な話です。

特に独立したての人や税金関係の話に疎い人の場合、「とにかく節税になるから」という理由で車を買っているケースがあるのですが、

ここ結構間違いやすい部分です。もしくは分かってはいるけど、「経営者の都合のいいように解釈してしまっているケース」を少なからず見かけます。

「税金払うくらいなら車を買ったほうがいい」とおっしゃる経営者さんがいますが、そもそも計上した経費は全額節税して手元に残るわけではないという当たり前の前提があります。

例えば御社の利益が今期2000万円上がったとします。

では税金払うのもなんだかもったいないし車買おう、という流れになった場合。

このケースでもし200万の4年落ち中古車を「①買わなかった場合」と「②買った場合」で比較してみると、

- 買わなかった場合:2000万△税金680万(2000万×34%)→税引後に残るお金は1,320万

- 買った場合:2000万△購入費用200万△税金612万(2000万△200万×34%)→税引き後に残るお金は1,188万

結果税金を680万△612万=68万円節税するために1320万△1,188万=132万円キャッシュがなくなっています。

税金も減るけどそれ以上にキャッシュも減るので、過度な節税は事業投資資金を減らし将来の収益を生み出す大切なお金がなくなってしまう結果に繋がりかねません。

また、事業融資や不動産担保ローンを受ける際で考えても、流動資産があるのは審査には好材料になるため、キャッシュを蓄えておくことは有事の際に役立ちます。

不必要な節税は税金と同時にお金も減るので結果マイナス要因が生じる。必要な節税かをきちんと見極めることが大切なんですね。

だから節税できるからといって車を買っても、使った分は確実にお金は減っているわけで、節税できるから車を買うっていうのは、

- ①よほどお金が有り余って儲かっている会社か

- ②節税になるから、というもっともらしい理由を付けてただ車が欲しいだけか

- ③税金の仕組みを全然理解していない新米経営者または個人事業主さんか

のどれかに該当してる可能性が高いと言えます。

特に②と③はまさに「頭隠して尻隠さず」状態。

つまり、必要もないのに、そして全然儲かってもないのに、税金理由で車を買うのはちょっとお門違いというか、単純に会社のお金は減るよね、という部分を理解しておく必要があります。

ここを理解していない経営者さんは少ないと思います。

(確かに独立した頃は一切知らなかったな…)

万が一、もし分かっていなかった場合は車の購入自体を再検討されることをおすすめします。

車を買えば、確実に会社のお金は減る。

※どれくらいお金が増減するのかは更に本文中にてより理解していただけるよう図解してますのでこのまま読み進めてみてください。

減価償却とは?高額な経費は分割計上される

会社にとって、減価償却への理解は切っても切り離せません。

利益が出ているから、また経費が使えるから、という理由でお金を使う前に減価償却の知識は必ず理解しておくべきです。

いくら経費にできるからと言って、高額なものをバンバン購入しても、それらは一括で計上できず、決まった年数で分割して経費計上していくことになります。

要するに、購入した年に一括して経費計上できるわけではなく、あらかじめ決められた年数で分割して経費計上していかなければならないわけですね。

この辺は経営を長くやってらっしゃる方なら当たり前の知識なのですが、もしまだ良く理解していない経営者さんのために、簡単にわかりやすくまとめておきます。

ではその減価償却はどうやって計上されていくのか?ですが、

まず普通車(6年)と軽自動車(4年)によって変わることは前提として、この「法定耐用年数」は型落ち年数によって変わります。

計算式は下記。

中古車の耐用年数計算方法

(法定耐用年数-経過した年数)+(経過年数×20%)

- 1年落ち:(6年-1年)+(1年×20%)=5.2年【耐用年数5年】

- 2年落ち:(6年-2年)+(2年×20%)=4.4年【耐用年数4年】

- 3年落ち:(6年-3年)+(3年×20%)=3.6年【耐用年数3年】

- 4年落ち:(6年-4年)+(4年×20%)=2.8年【耐用年数2年】

- 5年落ち:(6年-5年)+(5年×20%)=2年 【耐用年数2年】

(耐用年数の端数は切り捨てになります)

冒頭にも書きましたが、法定耐用年数が2年以下、つまり4年落ち以上の車であれば5年落ちでも6年落ちでも全て一括経費計上が可能になるため、特に経営者や個人事業主の節税対策として使われがちです。

※車の減価償却期間(法定耐用年数)については国税庁HPをご参照ください。

ただ、お国が作った内容はやや難解なところがあるため、公認会計士さんがまとめてくれている下記ページが分かりやすいでしょう。

ふむふむ(結構数字が並んできたな…)。

個人事業主と法人では減価償却率が異なる

車の場合で言うと、

- 普通自動車は6年

- 軽自動車は4年

で分割して経費計上されていくわけですが、これが法人の場合は定率法、個人事業主の場合なら定額法っていうちょっと難しい単語の方法で減価償却されることになります。

定率法の計算はものすごくややこしいんですが、簡単に計算できるサイトがあります。

■減価償却高精度計算サイト

http://keisan.casio.jp/exec/system/1339479951

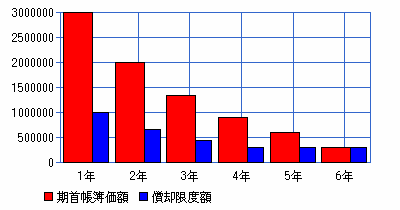

上記サイトで300万円の新車を購入した場合の減価償却費をグラフ化したのが下記の図。

※ただし減価償却の計算や計上額は「減価償却費=未償却残高(取得原価-減価償却累計額)×償却率」と非常にややこしいため、実際の計上は絶対税理士さんにやってもらうことを強くおすすめします。

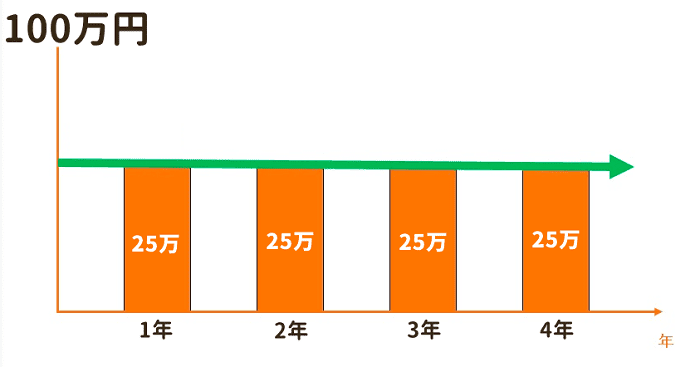

これに対して、個人事業主が使う場合の定額法は簡単です。

ま、まずい、ちょっと難しくなってきたぞ(一旦止めるか…)。

難しい話はここまでにして、ポイントは儲かっているかどうかが超重要

定義上の話としてややこしい話を湯本税理士に説明していただいたわけだが、別にそんなややこしいことが知りたいわけじゃないし、著者も正直小難しい話は苦手である。

利益が出まくっていて税金をガサーっと持っていかれることが確定しているなら、できるだけ沢山経費を使っておきたいっていうのが経営者の正直な本音でもある。

もしこの経費にあてるために車を購入するとなれば、、、

高い車を買うか、4年落ち(3年10ヶ月以上落ち)の中古車を買うか、っていう選択肢になるってことさえまずは理解できておけばよいだろう。

車を買っても十分に内部留保がある状態が望ましいのは大前提ですよ。

は、はい、それは十分承知しております。。

個人的には身の丈に合わない高級車を買うのは好きじゃないし、今は利益が出てるけど、事業なんて来月どうなるかも分からない。

ちょっと利益が出てるからと言っておいそれと高級車を買うのは愚の骨頂。

という訳で、4年落ち以上の中古車を購入することで即決。

それでもあまり大きな型落ち車を買うのもアレなので、ピッタリ4年落ちの車にターゲットを絞って探すことになった。

まだ重要な部分を説明し終わっていませんよ。もう少し説明します。とても大事なところです。

あ、はい、お願いします(もう大体わかったんだけどな…)。

【節税したいだけの社長さん必見!】税率を元にどれくらい税金が変わるのか計算

分かりやすくするため、具体的な例を図解と表で説明します。

| 所得400万円以下 | 所得400超~800万円以下 | 所得800万円超 |

| 21.421% | 23.204% | 33.8% |

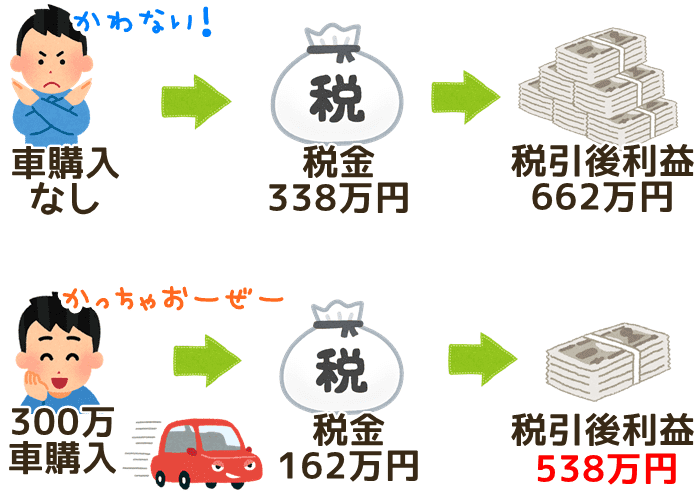

例えば、1000万円の利益が出ていたとして、そのまま決算をして払う税金は338万円。

仮に4年落ち300万円の中古車を購入した場合、全額経費計上できるので、利益は700万円。

700万の利益に対して税金を払うため、支払う税金は1,624,280円(残る利益は5,375,720円)

| 車購入なし | 車購入あり | 差額 | |

| 利益 | 1000万円 | 700万円 | 300万円 |

| 税金 | 338万円 | 162万円 | 176万円 |

| 税引き後利益 | 662万円 | 538万円 | 124万円 |

図解と表を見てもらえば分かる通り、節税のために車を買うと支払う税金はガクンと減りますが残る利益も減ります。

言い換えると、節税はできてるけどお金は減ってるよね、っていう単純な図式が成り立っているということ。

そりゃ、モノ買えば単純にお金は減るよねっていう話です。

ここが大きなポイントで、実は実感できていない経営者さん、社長さんも多いような気がします。

税金の支払額は実際に少なくなったので、なんか節税できたし車もゲットできたしかなり得した気分になるんですが、会社に残る利益も少なくなっている。

もちろんこれは利益1000万円の例で、1億とか10億円の利益が出ていて、かつ300万円の車を買おうが買わまいが全然痛くなくて、更に車も実際に必要なんだよ、って言う場合はまた話が全然別です。

要するに、利益が出たからと言って後先考えずにほいほい経費を使うのはちょっと考えものですよ、という部分をしっかり理解してく必要があるわけです。

た、たしかに十分に理解はしていなかったか…

ただ人によっては「税務署に多額のお金を払うくらいなら多少利益が減ったって車買ったほうが気分がいいし買うよ!」という場合もあると思うので…。

結局その経営者さんの個人的な考えに寄るところは大きいとも思います。

支払う税金自体は減るけど、残る利益も必ず減る。節税したいのか、それとも会社のお金はより残しておきたいのかは要熟考。

経営状況や将来を見据えた場合、4年落ちが必ずしもいいというわけではない

何でもかんでも一括計上できるからと言って必ずしも4年落ち以上が良いとは限りません!

全額経費計上できるからといって4年落ち以上の中古車を必ず買えばいいかといえば、これも会社の事情によって変わってきますよね。

つまり全額経費計上しても全然利益が残る状態だったり、内部留保がかなりあるので今年は赤字になっても構わないなど、その会社の状態や考え方、税理士さんの節税対策など、先を見越した考えが前提にある場合は4年落ち全額計上でも良いでしょう。

でも利益がそこそこだったり、全然出ていない場合は減価償却で少しずつ経費として落としていくほうが会社経営には健全とも言えます。

来年度や中長期的に見て、今購入しようとしている車をどのように経費計上すべきかをじっくり考えた上で購入すべきなのは言うまでもありません。

なるほど。やはり購入前にじっくり相談しておいてよかったな…。

まだ顧問税理士さんいない社長さんへ:結構儲かった!という場合

個人的に思うのは、儲かっちゃったら自分でセコセコ弥生会計とか会計ソフトでセルフ申告とかせず、さっさと税理士さん付けたほうが絶対いいってことだ。

著者の周りでも自分で勘定項目があーたこーだとか、年度末になったらバタバタやってる個人事業主とか経営者がいる。が、その時間まじでもったいないと感じる。

それ社長の仕事なの?っていう。

「顧問料が。。。」とかが大きな理由だと思われるが、優秀な税理士付けたら節税できる額も明らかに変わるのだ。

実際著者も顧問税理士さんの提案とか、自身が知らなかった還付の方法とか、繰り延べの考え方とかでめちゃくちゃ会社の体制に影響を与えてくれている。もちろんいい意味でだ。

超専門職なんだから、我々素人が知らないことを知っててやってくれるのは当たり前。利益が出たならできるだけ早く顧問税理士を雇うことをおすすめする。

車を購入する時期やタイミングにも要注意

車を購入する時期によって計上できる経費額が変わりますよ。

仮に4年落ち以下、つまり新車や1~3年落ちの中古車を購入して減価償却する場合、決算月の翌月に購入すると費用になる金額が一番大きくなるのでお得になります(個人事業主の場合は1月)。

例えば決算月の翌月に買う場合と、決算月から半年後に買う場合で比較すると、減価償却計上する費用は約半分ほど変わってきます。

決算から起算してなるべく早めに購入するほうがより多く経費計上できるということも覚えておいてください。

4年落ち以下(1、2、3年落ち)の場合は期首と期末で計上できる減価償却額が大きく変わる。

【勘定項目別】自動車保険や自動車税なども経費になる

車両以外の経費も経営者にとっては大切です。

車自体はもちろん経費になるとして、それ以外にかかる日々の維持費用についても全て経費計上が可能です。

| 租税公課 | 自動車税、自動車取得税、 自動車重量税、印紙代 |

| 損害保険料 | 自賠責保険、任意保険 |

| 車両費 | ガソリン代、洗車代、車検費用、修繕修理費、 検査登録費、車庫証明手続き代行費 |

| 地代家賃 | 駐車場代 |

営業車両であることは大前提

車を買えば必ず経費計上できるわけではありません!

当然の話ですが、会社で購入する車をただ単に私用車として使う場合は経費として認められません。あくまでも事業としての利用目的で購入する必要があります。

例えば営業に行くための移動手段であったり、機材を運ぶためだったりなど、事業目的で使うための車両でなくてはなりません。

この点だけお間違えなきよう。

購入の際はリセールバリューも考えるのがおすすめ

さて、説明は大体終わりましたので私はこれにて失礼します。

はい、有難うございました。

やっと湯本税理士がお帰りになられたので、ココからはワクワク楽しい話をしよう。

そう、新しい車、どれ買う?って話だ。

とは言え、購入してから売却するまで、なるべく値崩れが起きにくい車を買うことも会社運営にとっては有益なはず。

売る時に高く売れれば、それだけ会社にお金も残るし、次の車の購入費用にも充てやすくなる。

ここからは買取相場が落ちづらい代表的な車をご紹介しよう。

アルファードの買取相場

| 型落ち年数 | 走行距離 | 買取額 |

| 9年落ち | 6.5万キロ | 160万円 |

| 8年落ち | 5.5万キロ | 150万円 |

| 5年落ち | 3万キロ | 262万円 |

著者もめちゃめちゃ欲しかった車だが、中古車でも高すぎて断念。逆に、それだけ値崩れしづらい不動の人気を誇るミニバンとも言える。エルグランドやセレナ、エスティマなども値崩れしづらい車として評判が高い車だ。

| 型落ち年数 | 走行距離 | 買取額 |

| 8年落ち | 6万キロ | 122万円 |

| 9年落ち | 4.5万キロ | 70万円 |

| 9年落ち | 2.5万キロ | 120万円 |

意外と値崩れせずにリセールバリューが高いマークX。もちろんクラウンも買取相場は安定しているが、購入時の金額も半額近く違ってくるのも大きな魅力。

ハイエースバンの買取相場

| 型落ち年数 | 走行距離 | 買取額 |

| 17年落ち | 15万キロ以上 | 31万円 |

| 12年落ち | 15万キロ以上 | 200万円 |

| 7年落ち | 14万キロ | 195万円 |

商用車の代表格的存在ですが、日産キャラバンを検討しているなら間違いなくハイエースバンを買うことを推奨する!この車、海外では100万キロ以上乗られていて、その頑丈さ故に大人気、輸出業者が喉から手が出るほど欲しい中古車でもあるのだ。つまりリセールバリューに大きな差がつく可能性大ということだ。

商用車についてはかなり詳しくまとめているので下記記事を参考にしてほしい。

| 型落ち年数 | 走行距離 | 買取額 |

| 15年落ち | 12万キロ | 20万円 |

| 13年落ち | 6万キロ | 110万円 |

| 7年落ち | 8万キロ | 83万円 |

プリウスの魅力は人気もさることながら、なんといっても日々のガソリン代がガクンと下がる点。ハイブリッド車はガソリン車よりも高いし、なんてことがよく言われているがそんなことはない。

下記記事では、最終的なリセールバリューやエコカー減税まで含めたらハイブリッド車のほうが断然お得になることを見事に論破しているのでぜひ読んでみてほしい。

まとめ:こんな場合は経費一括計上できる4年落ち以上の中古車購入を検討に

- 会社が儲かってて仕方ない

- どうしても社用車が必要になった

- 壊れて買い替えを余儀なくされている

などなど。

こんな人なら節税目的で中古車を買うのは全然良いだろう。

特に、今までも儲かってるけど、今年いきなり爆益が出てしまった!という場合なら当然全額経費にできる4年落ち以上の中古車がおすすめだ。

減価償却は面白いですよ。

例えば会社の社長はベンツに良く乗ってます。なぜか?4年落ちの車は1年で償却できます。

利益が1000万、これで決算して仮に税率30%だと300万払います。

4年落ち1000万のベンツ買うと利益0なので税金いりません。そしてベンツは年数が経っても値崩れしにくいのです。

— 不動産王・むらかみ社長@寝なけりゃいーじゃん (@conpas_murakami) November 12, 2019

もし節税の意味も含めて中古車を買うなら、やっぱり4年落ち以上を買っておくのは選択肢としておすすめしたいところ。上記に挙げたリセールバリューの高い車ならなお良しだろう。

くどいですが、もし今期利益が出ている場合、買ったら利益自体は減りますからね!

まだいらっしゃたんすか。

もちろん会社の財政状況ありきなので、税理士さんともよく相談してみるのは忘れずに!

湯本会計事務所 湯本與三税理士

HP: https://yumoto-office.com/

業界経歴15年以上。大手税理士事務所勤務後2017年に独立。経営者に対する鋭い指摘と厳しい目線を持つ反面、無類のゲーム好き税理士。夜な夜な奥さんの目を盗みポケモンをゲットする日々を過ごしている。

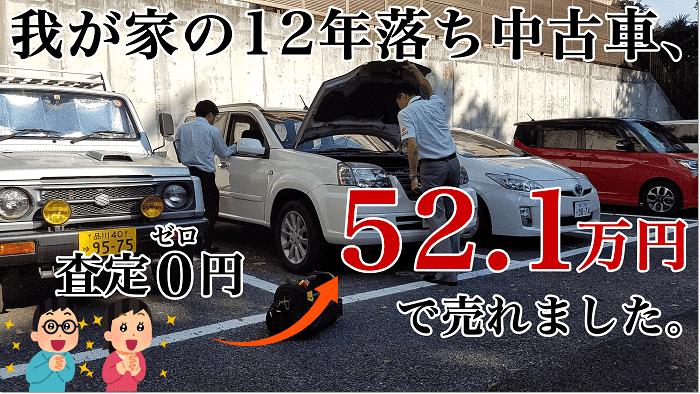

追記:乗り換えする時に使った一括査定で52万円も変わった買取額

元々乗っていた車、12年も経ったしその期の利益もある程度出たし、この際乗り換えようと思って中古車ディーラーに持ち込み査定してもらった結果、予想どおり0円。

それじゃあということで一括査定を使ってみたところ、驚きの50万円オーバーで無事引き取ってもらうことができ、次の車の購入資金に充てられてかなり助かった。

今乗っている車の売却時には必須で使っておくのがおすすめだ。

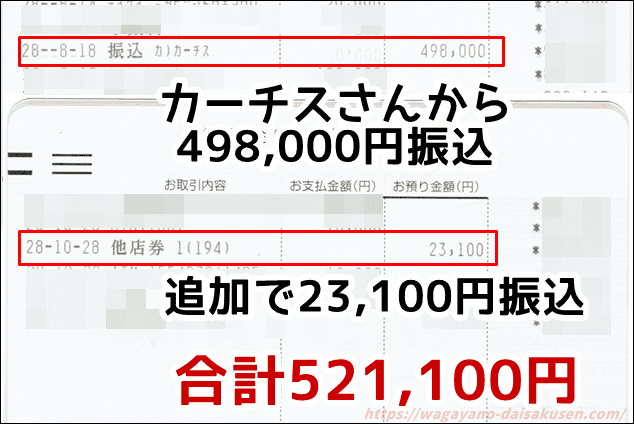

カーチスさんからちゃんと振り込まれた

カーチスさんからちゃんと振り込まれた

中古車ディーラーでは「これは値段付けられないですね」と一蹴された我が家のエクストレイル(12万キロ+12年落ち)を査定してもらった結果、

0円⇒52万1千円まで価格を上げて売却成功!

※キャンペーンで更に+10万円の査定上乗せあり

※キャンペーンで更に+10万円の査定上乗せあり時間がそんなに取れない場合はこちらがいいだろう

「一括査定はじゃんじゃん電話かかってくるし、そんな時間もないし対応も面倒」というのが一番の超デメリット。

特に個人事業主や経営者にとっては特に時間は有効に使いたいもの。

そんな場合は下記サービスを使ってみるといいだろう。

このユーカーパック、5000社に対して一括査定が受けられる業界最大サービスで、しかも窓口が一本化されているのでウザったい電話はたった一回のみ。

業者しか入れないオートオークションの仕組みを導入していて、売主はボーッとしてたら最高価格を業者が勝手に競って出してくれる。

「直接交渉とかまじ苦手だしやりたくない」「電話がじゃんじゃんかかってくるアレだけは勘弁」という人にはもってこいの車査定サービスだ。

コメント