PR

↓実際にネット見積もりした時のスクショ↓

一括見積もりを使って5社を比較してみた結果、比較した会社間の差額が88,050円とすごい数字に。これはでかい。

代理店や保険会社を回らなくてもその場でリアルタイムにどこが安いのか一瞬で分かって超便だこれは。

少しでも家計の負担を減らすべく(お小遣いを増やすべく)、日々使っているお金を見直してカットするのがもはや趣味の域に達している著者だが、適当に入って見直しが面倒で放置していた任意保険。

一括見積もりが優秀なのは分かっていたが面倒で手付かず状態から重い腰を上げ、勇気を振り絞り思い切って使ってみたところ、予想通り保険料を下げることができた。

「少しでも保険料を抑えたい」、「何を重視したらいいのかよく分かっていない」、「見直しを検討している方」はぜひ参考にしてみてほしい。

このページを読み終えるだけで、安い自動車保険に入れるのはもちろん、選び方のポイントもしっかり分かるようなるよう懇切丁寧に書き上げた!

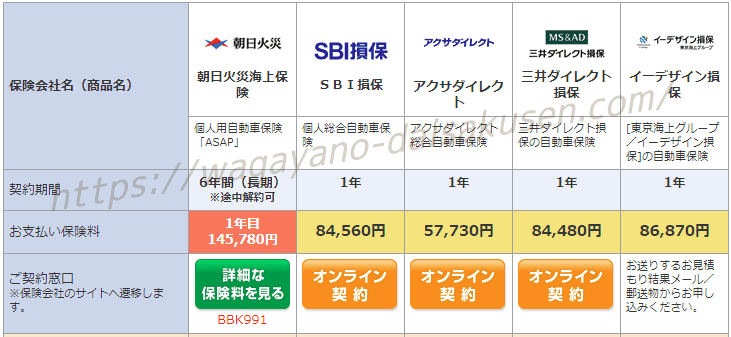

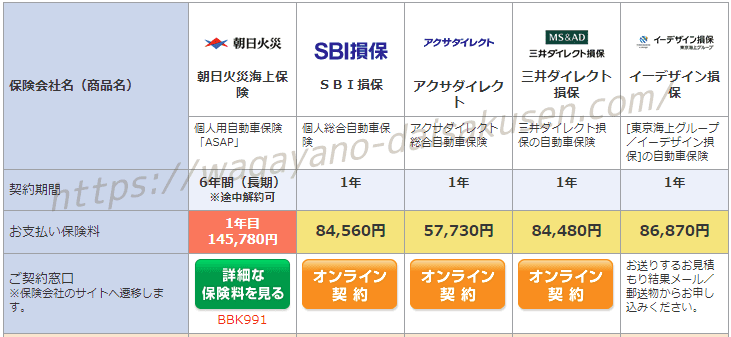

どこが一番安かったのか?実際に見積もりを取った料金比較

| 1位 | アクサダイレクト | 57,730円 |

| 2位 | 三井ダイレクト損保 | 84,480円 |

| 3位 | SBI損保 | 84,560円 |

| 4位 | イーデザイン損保 | 86,870円 |

| 5位 | 朝日火災海上保険 | 145,780円※1 |

差額:88,050円!

※1:初年度~4年目が高く設定されており、5年目から他社と同程度の保険料になるようです。

1年目:145,780円

2年目:111,980円

3年目:96,750円

4年目:90,390円

5年目:86,660円

6年目:83,070円

一番安かったのがアクサダイレクト。

朝日火災はちょっと高いとしても、他社の8万円台と見比べてもダントツで安いのが分かる。

ちなみに車両保険を付けた値段なので、車両保険を付けなかったら30~50%更に安くなっていたはずだ。

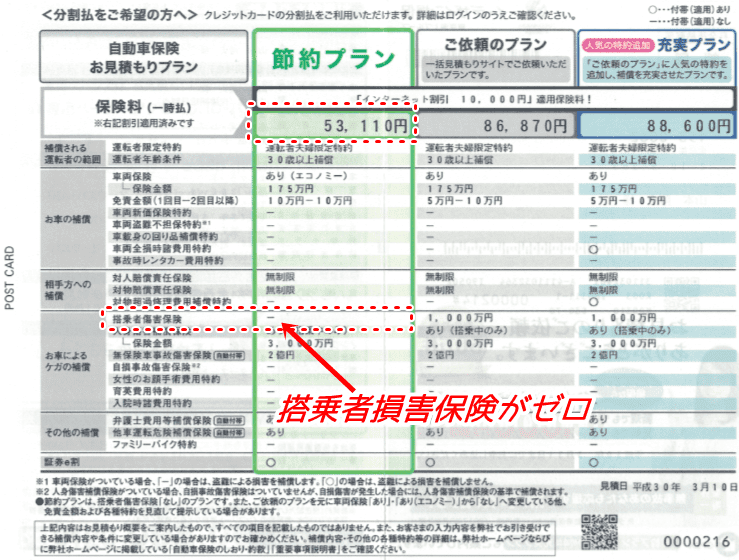

ちなみにイーデザイン損保から後日見積もり結果のはがきも来て、さらに安いプランを提示されましたが、搭乗者損害保険金額がナシだったため見送った。

それでもできるだけ安くしたい!という人には有益な見積もり

ニッサン・エルグランド/ゴールド免許/対人対物無制限/人身傷害3000万円/車両保険あり(一般)/弁護士費用補償特約/1回目の事故免責ゼロ特約/配偶者限定特約/インターネット割引(1万円)/走行距離2000km以下/6等級

| 朝日火災 | SBI損保 | アクサダイレクト | 三井ダイレクト | イーデザイン損保 | |

| 運転者年齢条件 | 35歳以上 | 満26歳未満不担保 | 30歳以上 | 35歳以上 | 30歳以上 |

| 対人対物賠償 | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 |

| 人身傷害 | 3000万円 | 3000万円 | 3000万円 | 3000万円 | 3000万円 |

| 搭乗者傷害 | 1000万円 | ― | 0円 | 1000万円 | 1000万円 |

| 車両保険金額 | 145万円 | 155万円 | 155万円 | 175万円 | 175万円 |

| 車両保険免責 | 1回目5万円 2回目10万円 | 5万円 10万円 | 10万円 10万円 | 5万円 10万円 | 5万円 10万円 |

| 免ゼロ特約 | あり | なし | なし | あり | なし |

| その他特約や 割引 | 運転者本人・配偶者限定特約 弁護士費用等補償特約 ゴールド免許割引 ロードアシスタンス特約 車両全損時臨時費用補償特約 他車運転危険補償特約 被保険自動車の入替における自動補償特約 継続契約の取扱いに関する特約 車両価額協定保険特約 人身傷害死亡・重度後遺障害時緊急支援費用補償特約 対物超過修理費用補償特約 | 弁護士費用補償特約 自損事故危険補償特約 無保険車傷害危険補償特約 他の自動車運転危険補償特約 ゴールド免許割引 インターネット割引 夫婦限定特約 | 夫婦限定特約 インターネット割引 | 弁護士費用補償特約 本人・配偶者限定特約 インターネット契約割引 車両保険セット割引 無保険車傷害特約 他車運転特約 eサービス割引選択でさらに500円割引 ※保険料の分割払(月払)もご利用いただけます | 夫婦限定特約 弁護士費用補償特約 インターネット割引 証券e割 |

| 保険料 (見積額) | 145,780円 | 84,560円 | 57,730円 | 84,480円 | 86,870円 |

- 対人賠償:交通事故を起こして他人を死傷させ、損害賠償責任を追った場合に支払われる

- 対物賠償:他人の家や車等に損害を与え、賠償責任を追った時に支払われる

- 人身傷害補償:自分自身の過失分を含めて、実際にかかった損害(入院・通院費等の治療費、休業補償、慰謝料など)を補償

- 搭乗者傷害保証:保険対象となる人を具体的に特定することなく、車に搭乗していた人が死傷した場合に補償

- 車両保険:車自体に損害を受けた場合に支払われる保険

なんでこれだけの差額が出てるのか?

アクサが際立って安く、朝日を除く他社は大体横並び。

なんでアクサだけ安いのかを調べてみたところ、下記3点が理由だった。

- 弁護士費用補償特約が付いていない

- 搭乗者傷害が付いていない

- 車両保険1回目免責ゼロ特約が付いていない

ちなみにこの3つを付けると、66,820円と値上がりするが、それでも他社より2万円近く安い保険料で加入できる条件。

実際に見積もりしてみてこれだけの差額が出て、保険会社に実際電話を掛けまくって、石橋を叩きまくって納得した上で加入した。

その中でよくわかったこと、おさらいできたこと、気をつけたほうが良いポイントなどをポイント別に見てみよう。

値段を左右するのはやっぱり「車両保険の有無」

車を買ったら、また売って新しく乗り換えた場合にまず考えなければならないのが自動車保険(任意保険)。

自動車保険って入りたくないし、これ以上余計な出費を増やしたくないけど、、、安全面やもしものことを考えると入らざるをえない。だからこそできるだけ安くしたい。

そんな気持ちの人が大半だろう。著者もそうです。そうでした。

ただし自動車保険にはさまざまな条件があり、年齢はもちろん、等級や年間走行距離、対人賠償や対物賠償、家族の有無など…

中でも値段に一番影響を与える条件が「車両保険を付けるかどうか」。

車両保険を付けない場合、保険料はMAX半額くらいにまで下がってくるのだ。

あとの条件は微々たるもんだ。

ちょっと例を見てみよう。

例1)

- 年齢:30歳男性

- 年間走行距離:5,000km

- 対人賠償:無制限

- 対物賠償:無制限

- 車両保険:付ける

年間保険料:39,800円(月々3,500円)

車両保険を付けた場合の保険料は年間約4万円。

ところが車両保険を「付けない」と設定するだけで半額以下の17,300円(月々1,600円)に変わっちゃうのだ。

年齢は変えられないし、走行距離も努力して下げるとかなかなかできない。等級もあらかじめ現時点での算出なので変わらない。

また対人賠償、対物賠償は金額を低くしようが無制限だろうが、保険料に大きく影響し無い点に留意。

最悪の場合億を超える補償が発生する可能性を考えても、そしてそもそも他人様への補償という意味では対人対物は完全に無制限で設定しておくべきだろう。

なので、自動車保険で最も重要視すべきポイントは車両保険を付けるかどうか、この一点に絞って考えればよいと言っても過言では無いということだ。

実際に比較見積もりしてみた感想

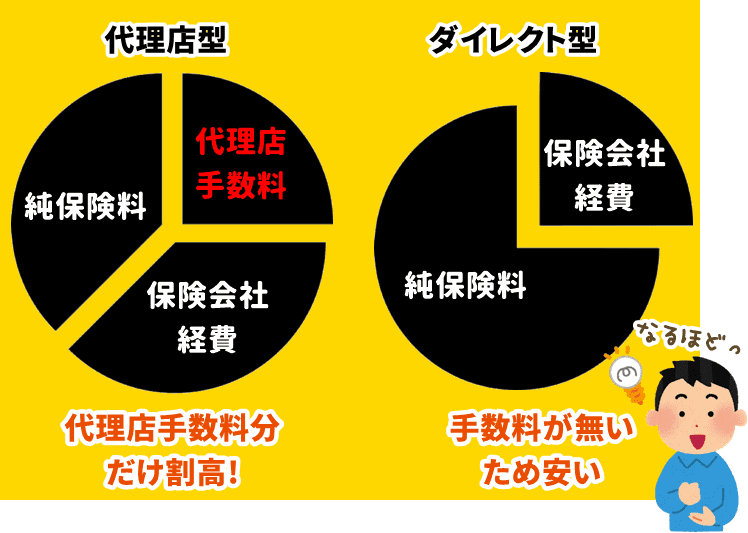

【タイプ別選び方】代理店型とダイレクト型のメリット・デメリット

自動車保険は主に保険代理店型とダイレクト型(通販型・ネット型)の2つ。

| 代理店型 | 詳細 | 保険会社 |

|---|---|---|

| 保険会社の代理で保険商品を販売している業者が個人にあった保険を提案してくるタイプ | 東京海上日動、三井住友海上、損保ジャパン、AIU、あいおいニッセイ同和など | |

| ダイレクト型 | ||

| インターネットから見積もりをとったりできる。直接保険会社と契約をするタイプ | チューリッヒ、アクサダイレクト、セコム損保、イーデザイン損保、SBI損保、ソニー損保など |

自動車保険を選ぶ基準としては、企業自体の大きさや業界のシェアに伴う安心感、対面でしっかり話を聞いてから保険に入りたい、という場合は代理店型を選ぶといいだろう。

対して、ダイレクト型保険はインターネットから直接その会社へ申し込むことが一般的で、ネット損保とか通販型自動車保険と呼ばれたりもする。

ちょっと前までは、「ネットから直接申し込むなんてなんか不安…」というイメージだったダイレクト型保険だが、今ではテレビでCMもバンバンやってるのでかなり障壁が下がってきた印象。

代理店型のほうが対面でやり取りして加入できるので安心感はあるが、ダイレクト型と比べると保険料が圧倒的に変わるのが一番のデメリット。

図解にすると下記の通り。

経費構造としては、代理店が挟まっている分の手数料が保険料に組み込まれているため、ダイレクト型よりも相対的に保険料は高くなる。

条件によって変動はあるが、代理店型と比べてダイレクト型のほうが約30%安く、ケースによっては半額以下になったりもする。

| メリット | ・顔を合わせて申込みができる ・老舗や大手が多い ・事故の時に現場に来てくれることがある※1 |

| デメリット | ・保険料が割高 ・そもそも代理店担当者は事故に詳しくない場合あり※2 |

※1:最近は電話対応で終わるケースが大半のようです。

※2:代理店はあくまでも「販売代理店」。保険会社と代理店は別物です。

| メリット | ・代理店型と比べて保険料が圧倒的に安い ・事故対応も電話ながらしっかり行ってくれる |

| デメリット | ・自分で選ぶ必要がある ・事故の時は自分で状況説明&写真撮影の必要あり※3 |

※3:ただし最近は代理店型でもほぼ同様の対応が必要。

選び方としては、

保険料は高くても、全部説明して欲しいなら代理店型

選ぶのは自分でやるので、とにかく保険料を安く済ませたいならダイレクト型という基準になる。 ちなみに、ダイレクト型でも直接電話で分からないことを専門スタッフに詳しく聞けたり説明を受けたりできるので、対面で会うか会わないかの違い。 そもそも車両保険に入るかどうかがだけが料金の大きな違いになるので、あとはどこで入っても内容はさほど変わらないと言って差し支えない。

肝心の事故対応ってダイレクト型は面倒くさくないの?

何のために保険に入るかと言えば、もちろん「万が一の事故に対応するため」。

言うまでもなく任意保険の加入する絶対的な意義だが、このいざという時の対応自体が面倒じゃないのか?という疑問がある。

ただ、先にも説明した通り、事故の時でも24時間電話対応はしているし、事故の相手方に直接電話で話をしてくれたりもする(織田裕二さんとか土屋太鳳さんとかのCMとかのとおりですね)。

また、事故後の対応や交渉についても全て保険会社が行ってくれるので、実質代理店型保険となんら変わりはないと行って差し支えないだろう。

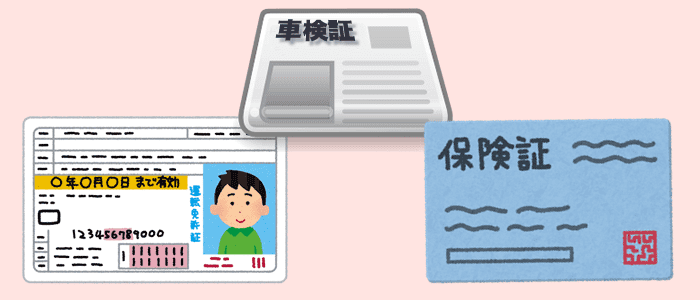

手続きに必要な書類は?

自動車保険見積もりを取る時に、必要な書類は下記。

数も多くないので事前に用意しておけばスムーズに手続きを済ませられる。

- 車検証

- 運転免許証

- 現時点での走行距離

- 上記に加えて今入っている既存の保険証

ダイレクト型(ネット型、通販型)の場合は上記書類&走行距離を控えておけば、インターネットの入力画面で必要情報を入力するだけでOK。

代理店型の場合は各書類のコピーがいるので、事前に原本をコピーしておこう。

また、車を乗り換えたときや契約自体を変更したい(車両保険を付けるなど)場合、名義変更や運転する人の追加の場合も基本的には上記書類でOKだが、念の為事前に保険会社に電話で確認を取っておけば安心。

忘れがちなのが「走行距離」。入力中に走行距離が分からず車に走らなければならなくなるので事前にメモっておくのがおすすめ。

安くするならやっぱり一括見積もりがすごいラク!

ゆっくり、じっくり決められましたよ

中古車の一括査定のように、申し込んだら一斉に電話が掛かってくるとかゼロ。全部メールで連絡でした。なので超じっくり検討できた。

あと、分からないことはそのままコールセンターに電話したら丁寧に教えてくれるのでホント使い勝手も良かった。

有名どころの保険会社はほぼ網羅していて、いちいち1社ずつ連絡しなくてOK。

入力完了後すぐにメールで見積り金額が一覧で分かるのでかなり使いやすい。

こんな感じで各社の保険料が一発で分かる

これを使っただけで比較した会社間の差額が88,050円と大幅差額が出ました。これが選ぶ決め手になった。

口コミでも良さげな結果が出ている。

自動車保険について一括見積もりサイトを使用し、ひさしぶりに見直しした。同内容以上と思わられ契約で、約1万円安くなった。ちなみに、昔使っていた高くなったのでやめたところ。

— ピータン (@pitang1965) 2018年3月3日

一括見積もりサイトも沢山あるため、どこを使うのがおすすめなのか、著者が実際に使ったbangも含めて大手5サイトを多角的に比較してみましたので検討材料にしてみてください。

これは結論から言うとできない。

保険業法では特別利益の提供を禁じているためだ。車みたいに買取額上げて!とか交渉できない。

なので、一括見積もりで出た金額の中で一番安い保険料が今の自分にとって一番安い料金だと考えてもらってOK。

相場よりも確実に安くなるはずなので、使わない手は無い。

※追々伸:最終的には乗り換えも検討!

まずは今の年齢や車種、等級で保険料は決まるため、一括見積もりを使ってできるだけ安くて条件を満たした保険に入っておこう。

現時点での条件は変えられない(年齢や等級など)ので、まずは加入しておく。

で、車の乗り換え時期や、家族ができた、年度経過で等級も上がったなど、見直しの時期が来た段階でササッと乗り換える。

これが賢い方法だ。

今は車両保険は要らない!って人も、子供ができたり家族でドライブが増えれば見直さなきゃならなくなったりするかもしれない。いやきっと見直す。子供の命がかかっている。

そんなときこそ乗り換え時期。その時はまたこのページをブックマークに追加しておいて、乗り換え検討の参考にぜひしてみてほしい。

ちなみに、乗り換えの際の注意点についてもしっかりまとめている。

自動車保険を乗り換えて少しでも安くしたいけど等級の引き継ぎや手続き、特に補償やロードサービスでデメリットがないか心配。そんな場合に気をつけなきゃいけないポイントくまなく分かりやすく。

コメント