ローン中に売却をする時の主な理由は、

- ローンが支払えなくなったので売りたい(乗り換えなし)

- ローン中だけど下取りに出して乗り換えたい

- ローン中だけど事故を起こしたので処分または売却したい

大きく分けるとこの3つのウチのどれかに当てはまる。まずは貴方がどれか見ておいてほしい。

その上で、今では一定期間の支払後に買取が保証されている残価設定型ローン(残クレ)の普及も増えてきたため、ローンで車を買って設定期間終了後にまた次のローンで乗り換えるケースも増えてきた。

残クレ使って車を買うのは得なの?それとも大損?残価設定ローンで車を買おうと思っている人はとりあえず一読しておくべき内容をギュッとまとめた。

しかし、ここではあくまでも一般的な通常ローンで車を購入して、その支払い期間中に車が売れるかどうかを目的としている。

まず大前提となる注意点として、「ローン中は所有権がローン会社または自動車販売会社にあるため、ローンが終わるまでは車を売ることができない」というところだ。

ただ、逆に言えば何らかの方法でローンさえ支払い終えれば所有権はあなたに移るので、いつでも自由に売却することが可能になる。

著者も結婚する前に一度支払いができないどころか今後の生活も危うい状態が明確になったときがあり、手持ちの車を売却するためにかなり調べた経験があるのだ(結局泣く泣く車を売ってしばらく凌ぐという情けない経験をした)。

その時の経験を元に、このパターン別に売却する方法について順番に説明しよう。

1.ローンが支払えなくなったので売りたい場合(乗換なし)

ローンが支払えなくなった状態だと、常に支払いのことで悩んだり考えたりしなければならないため、金銭面だけではなく精神的な意味でもローン中の車を売ってしまうのは一つの選択肢になり得る。

こういう場合は早めにコトを進めたほうが良いので、スグに行動しよう。一括査定を使えば今スグにでも査定申し込みができて、業者次第では明日にでも自宅に査定しに来てもらうことが可能だ。

⇒売ったお金をローン返済に回して支払い終了

| ローン残高 | 売却価格 | 差額 |

| 100万円 | 120万円 | +20万円 |

| ⇒売却金額でローン返済可 | ||

⇒不足分を現金または別のローンで支払い

| ローン残高 | 売却価格 | 差額 |

| 120万円 | 100万円 | -20万円 |

| ⇒売却金額でローン返済 ⇒足りない分は現金で用意 ⇒現金がない場合はカードローンなどの借金 | ||

パターン②はあまりおすすめできないが、それでも借金の負担額は大幅に減ることになるため精神的な負担はかなり軽くなる。何らかの方法で支払いを継続できる場合はやむなく実行するのもありかもしれない。

いずれにしても、車を売ることを決めている場合は、より高く売却するためにも一括査定を使うのがおすすめ。沢山の業者と接触できるため、自分にあったローンの対応についても相談する機会を多く得られるといったメリットもある。

2.ローン中だけど下取りに出して乗り換えたい場合

これも上記パターンと同じだが、下取りに出した車の売却金額がローン残高を超えればそれを支払いに充てられるため、問題なく次の車に乗り換えが可能なのは言うまでもない。

これとは別に、下取り額がローン残高を超えない場合はどうか。その場合は残ったローン金額を上乗せして次の車のローンとともに支払いを行うという「上乗せローン」で乗り換えが可能になる。

⇒売却したお金でローン完済して次の車を購入

| ローン残高 | 売却価格 | 差額 |

| 100万円 | 120万円 | +20万円 |

| ⇒売却金額でローン返済+乗り換え車購入 | ||

⇒売却したお金をローン残高に充て、残ったローンを乗り換え車のローンに上乗せ

| ローン残高 | 売却価格 | 差額 |

| 120万円 | 100万円 | -20万円 |

| ⇒売却金額全てをローン返済に ⇒20万円が現金で支払える場合はローン完済 ⇒現金がない場合は乗り換え車ローンに上乗せ | ||

「ローンを上乗せって言うけど中古車でもそれができるの?」という点だが、もちろん可能だ。大手中古車買取店でも積極的に協力体制をしいている。

また、クルマを売却したお店でそのまま次のクルマを買う場合(下取りをしてもらう場合)は、不足分を次のクルマの代金に上乗せしてローンを組むこともできます。

引用元:ガリバー https://221616.com/satei/faq/loan/

クルマの契約金額をもとに、弊社がお客様に代わりクレジット会社へ一括返済し、これを控除した金額をお客様にお支払いしています。仮にお車の契約金額が、一括清算金額を下回った場合、この差額はお客様のご負担になりますが、別途、保証人不要のクレジットなどもご利用可能ですのでご安心下さい。

引用元:カーチス https://www.carchs.com/guide/advantage/appraisal

査定価格からローンの残債を相殺した形でおクルマの売却が可能です。こうしたローンの手続きや名義変更など、面倒な手続きも、アップルが全て無料で行います。ローンの組み換えが出来る商品もご提案できますので、お気軽にご相談ください。

引用元:アップル http://www.applenet.co.jp/carlife/carlife_i05.html#6

新車の場合はディーラーローンになるが、ディーラーローンは審査が厳しいケースが多いので借りられないケースが出てくる。もし審査が通らない場合は、残債を銀行のフリーローンなどで完済してから次の車に乗り換え、という方法もあり。

何れにしても、下取り車の買取金額が鍵になるので、高く買い取ってくれるお店に当たるかどうかは最も重要なポイント。

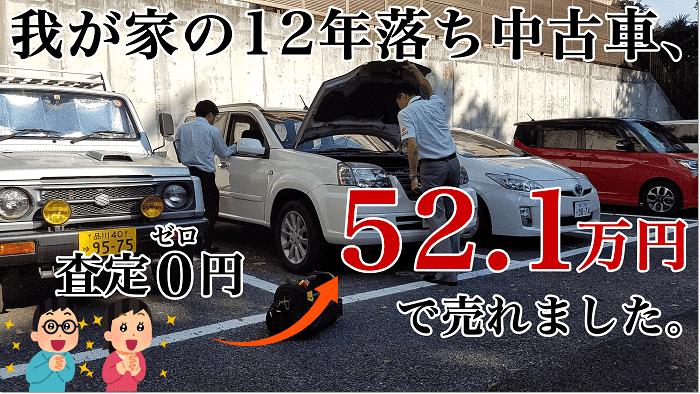

著者の場合は、中古車ディーラー1社で当たって下取り0円見積もりになってしまったが、その後一括査定を使ったことで52.1万円まで跳ね上がって買い取りしてもらうことができた。

さすがにこんな車じゃ10万円くらいでしょ?と思ってたのに、まさかの50万円オーバー、飛び上がって妻と一緒に喜んだのは記憶に新しい。

ちなみに上乗せローン対応を協力してくれる大手中古車ディーラーも一括査定時にきていた。

3.ローン中だけど事故を起こしたので処分または売却したい場合

不運にも事故を起こして修復不能状態になった、またはもう廃車にしたい、というケース。

この場合は、下取り査定額があまり期待できないため、ローン残高は自分で一括で払うか、そのままローンを払い続けるかどちらかの選択になる。

通常廃車処分をする場合には、手続き(登録抹消)とリサイクル料金で最大3万円ほどかかるが、事故車でも買取可能な一括査定を活用することで廃車費用がかかるどころか、数万円で買い取りしてくれて結果手元にお金を残すこともできる可能性が広がる。

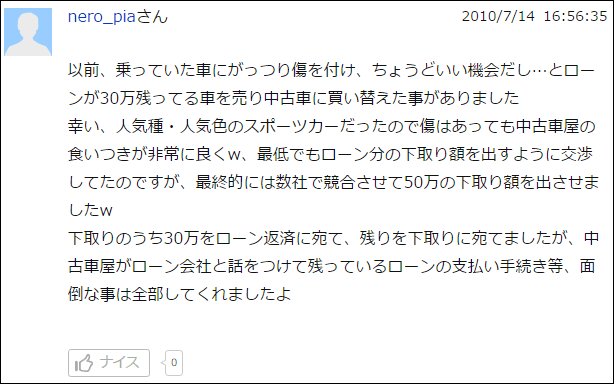

50万の下取り価格が付いたので、30万残っているローンの支払いに充てました。

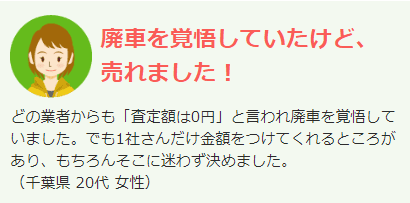

廃車を覚悟していたけど、売れました!

どの業者からも「査定額は0円」と言われ廃車を覚悟していました。でも1社さんだけ金額をつけてくれるところがあり、もちろんそこに迷わず決めました。引用元:ズバット車買取比較 http://www.zba.jp/car-kaitori/

事故を起こしてしまった場合、特に廃車にせざるを得ないような状態になった場合でも、できるだけ高く売るためにはどうしたらいいのかを詳しく解説。

所有権解除に必要なものは?

上記パターンでローンを完済する場合、最終的に必要な手続きが所有権の解除手続きだ。

※所有者の名義は車検証の「所有者の氏名又は名称」のところに書いてあります。

所有権解除手続きには下記書類などが必要。

- 自動車車検証

- 印鑑登録証明書(※発行から3ヶ月以内のもの)

- 委任状(※販売店でもらえる)

- 自動車納税証明書

- 実印

なお、この手続は次の車に乗り換える際、または下取り査定に出す場合の業者に相談してみるのが一番正確で早いので安心。

例えばこのページ文中でも引用した、アップルやカーチス、ガリバーなど大手の買取店なら「手続き代行サービス」の窓口があるので、査定または買い取りの際にその旨伝えれば対応してもらえる。

とにかくややこしいことは全部業者丸投げでOKだ。

ローンの組み直し(上乗せローン)をして更に借り換えることもできるが…

上乗せローンの話は繰り返しになるが、こういうケースの人は多いであろうことが推測できるためより詳しく深掘ってみよう。

例えばローン残債が100万円で売却査定してもらった結果50万円だった場合。

これはまだ残債が50万円残っているので売却できないが、残債含めて更にそこから組み直してローンを組むことができる。

オートローンといえばオリコが一番メジャーでシェアも大きく、かつ一般的には「審査が甘い」と言われている。

気になる金利だがオリコでは金利が一般公開されていない。

オリコのツインリセットオートローン

https://www.orico.co.jp/loan/autoloan/twin/

これはアヤシイ…

で、調べてみたところ、、、

本日中古車を購入しました。支払い総額105万7860円、頭金を32万7860円入れ、73万円をローンで組みました。

分割払手数料(金利分) 15万6011円

分割支払い合計 88万6011円

支払い総額 121万3871円となっているのですが、この金利は一体何%の計算なんでしょうか?

単純に計算して15%近い金利になりませんか?

引用:Yahoo!知恵袋

オリコオートローン一括返済について。

中古車屋に乗せられ銀行の審査が出る前にオリコの年利9%の72回ローンを組まされてしまいました。(値引きが可能とかなんとかで)

引用:Yahoo!知恵袋

金利9%とか15%とか出てきた。

なかなかのヤバい金利だ。

いくら審査がゆるいからと言ってこれ組むのはちょっと考えものな気が個人的にはしますがどうだろうか。

であれば、ダメ元で銀行のマイカーローンとかで審査だけでもしてもらったほうが全然いいだろう。

例えば関東なら千葉銀行なら金利1.3~2.55%、残債資金ありで借り換えOKの「ちばぎんマイカーローン」があったり、

https://www.chibabank.co.jp/kojin/loan/mycar/

りそな銀行でも上乗せ借り換えOKだったりと、

https://www.resonabank.co.jp/kojin/mycar/

当然ノンバンク系の審査よりずっと厳しくなるが、今はWEBでも審査してくれる銀行はいくらでもあるので、審査受けるだけなら全然やってみたほうがいい。

審査ゆるゆるだからってわざわざバカ高い金利支払って買うのはほんとナンセンスに感じるノノは著者だけだろうか。

まとめ

- ローン中でも車を売ることは可能

- ただし完済しないと所有権が解除できない点に注意

- 乗り換え時に下取り査定額で完済できない場合はローン上乗せ対応可能(審査あり)

- より高く売却するためにも一括査定の活用が賢い売り方(事故車OK)

ローンと売却査定自体は全く無関係で査定額に因果関係も一切影響しないので、売却したい、どれくらいの買取額になるか知りたい場合はさっさと早めに買取査定を受けたほうが得策。

とにかく車は時価なので、というよりはむしろ生物なので、時間が経つほどどんどん「腐って」いってしまう。

乗り換えたい、本当に欲しい車があってどうしても買い替えしたいんだけどローンのことが気になって踏み切れなかったケースの人は、とりあえず一括査定に出してみよう。

著者のように全く予想だにしていなかった結果が得られる可能性は決して低くないはずだ。

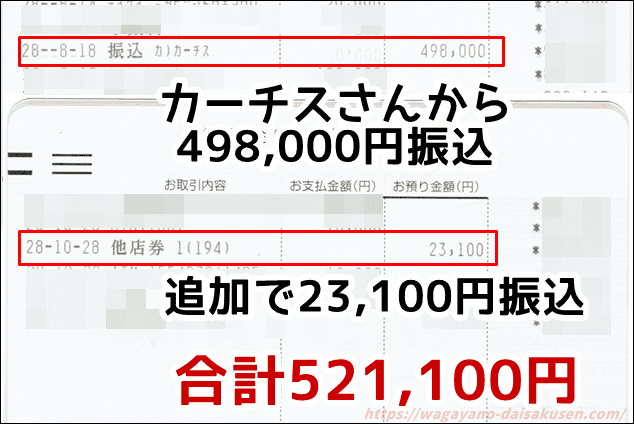

カーチスさんからちゃんと振り込まれた

カーチスさんからちゃんと振り込まれた

中古車ディーラーでは「これは値段付けられないですね」と一蹴された我が家のエクストレイル(12万キロ+12年落ち)を査定してもらった結果、

0円⇒52万1千円まで価格を上げて売却成功!

※キャンペーンで更に+10万円の査定上乗せあり

※キャンペーンで更に+10万円の査定上乗せありローンを完済できるかどうかはやっぱり買取金額にかかっている。

著者が実践してみて限界価格を導き出すための結論としては「狂った勢いで業者に見てもらうこと」この一点。

A社は20万円査定だけどB社は30万円、そしてC社は50万円オーバーって、

買取という業種は同じなのになんでそこまで査定額が変わるのよ?という摩訶不思議な体験ができるものなのだ。

つまり、車査定というのはお見合いと一緒でもう高くても買いたい!と言ってくれる業者に巡り会えるかどうかに全てがかかっているのだ。

であれば、より多くの業者に見てもらえる可能性をあらかじめ上げておいたほうがいいに決まっている。

それならば、使うべきはやっぱりカーセンサー。

大手中小はもちろん、街の零細企業までも登録しているので、ズバットよりも多くの業者の目に触れさせることが可能。

特に、ローン中の車をできるだけ高値で売却したいと思ってる方には一番使ったほうがいい一括査定だ。

ちなみに、査定業者は同じ日の同じ時間帯に呼ぶと効果絶大。勝手に査定額を競い合ってくれるのでぜひ試してみてほしい。

著者も次の売却時には確実にカーセンサーを使いたい。

コメント